在中国零售的代际变革中,我们看到机会和方向

Foodaily每日食品 3天前

01

长沙,中国零售的独特样本

02

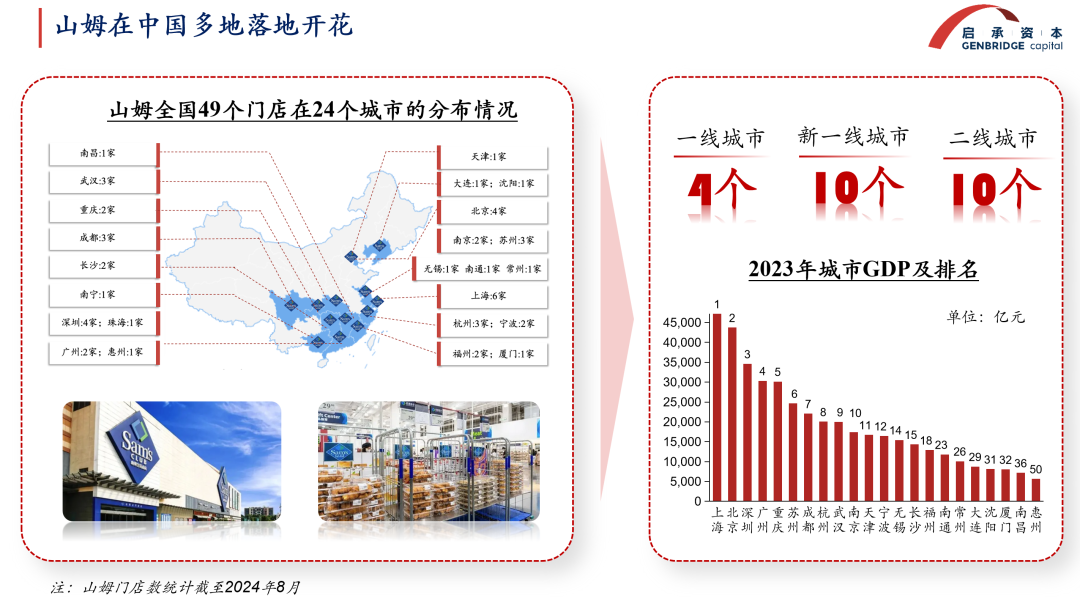

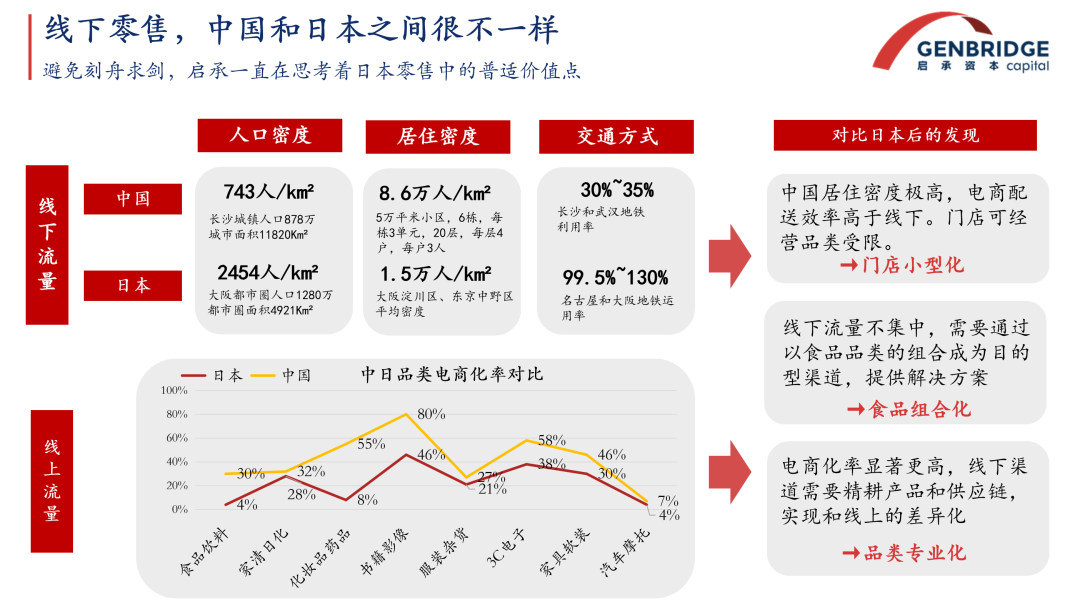

中国零售可以向日本学什么?

03

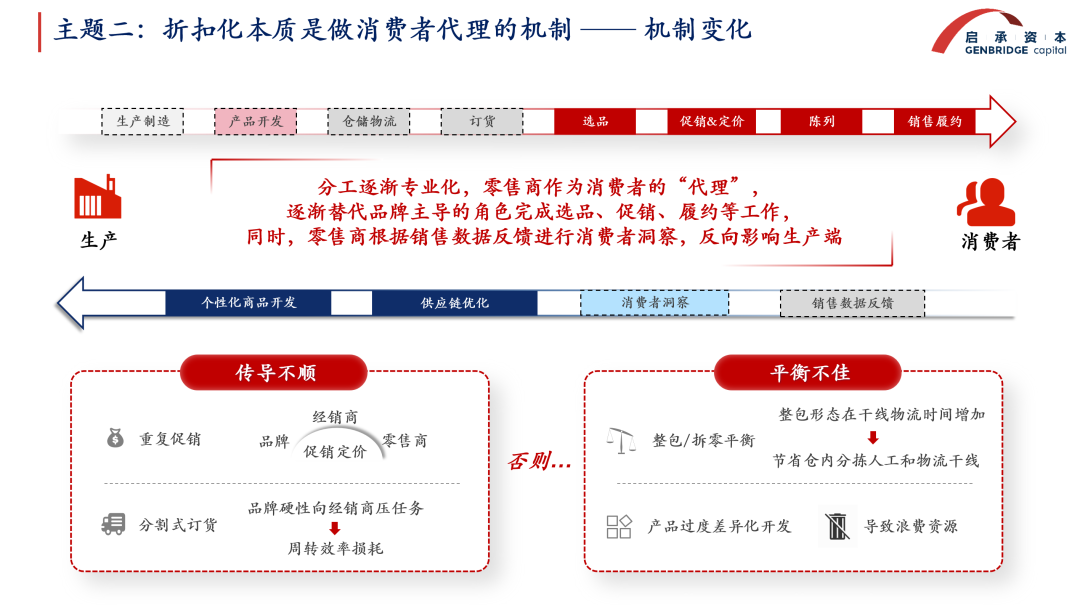

不止现在,中国零售的结构性变化

04

总结

作者:GenBridge编辑部

来源:启承资本

阅读3189

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

四川首家“胖东来式”永辉超市今日正式开业!

胖东来,永辉

1209阅读 6天前

-

")

企业家跳出内卷第一大杀器:开发牛逼的优势产品(上)

在竞争激烈的市场中,企业应通过理解和利用消费者已有认知来推动产品发展,而不是试图教育市场。成功的产品开发需要三个步骤:找到消费者共识,承诺满足其需求,并提供支持性理由来证明产品价值。定义优秀产品的五个步骤包括:基于品牌核心价值、锁定目标客户、挖掘潜在需求、锁定超级价值、完成整体规划。同时,科特勒提出的产品五层次理论——核心利益、基本产品、期望产品、附加产品、潜在产品——强调提升顾客让渡价值的重要性。

1041阅读 5天前

-

品牌就是信号,品牌就是刺激反射

品牌不仅仅是刺激反射,而是综合信号与偏好的体现。在消费者的首次尝试中,品牌信号尤为重要,包括功能、心理和品质价值信号;在尝试之后,形成偏好则更为关键。偏好可分为功能偏好、情感偏好和习惯偏好,一旦形成会影响消费者的购买决策。例如,消费者可能因为品牌的技术优势、情感共鸣或使用习惯而产生偏好。此外,品牌需要不断提升顾客总价值和降低顾客总成本以增强顾客让渡价值,这是品牌成功和顾客忠诚的基础。

头条用户_142693 1077阅读 5天前

-

3000字说透生活方式品牌打造的本质

生活方式品牌的核心在于通过建立深层次情感链接,获得对特定人群的持续销售权,成为一种中众级生意。相比单纯的产品销售,这类品牌注重情感体验和整体生活态度,以价值观为核心,通过内容营销积累品牌资产。成功的生活方式品牌往往在功能价值上叠加心理价值、情绪价值及表征价值,与消费者的共鸣提高忠诚度。这种战略能在高度竞争的市场中胜出,形成稳定的客户群体,并获得长期商业收益。

头条用户_142694 995阅读 5天前