口子窖风光不再!曾保持8年的“榜眼”地位,何故拱手相让?

中国酒业观察 1周前

目前,迎驾贡酒继续以规模与净利润的稳步攀升之势,展现其强劲实力;与此同时,曾长期保持领跑姿态的口子窖则似乎遭遇了前所未有的挑战。

口子窖在过去的8年里,凭借着出色的综合表现,曾一度将迎驾贡酒远远甩在身后。然而,时至2023年,迎驾贡酒凭借卓越的业绩数据,实现了对口子窖的反超。这一转折不禁让人深思:曾经的徽酒亚军口子窖,究竟在哪些关键环节上略显不足,才导致了在这场徽酒领域的激烈竞争中暂时失去了领先的优势?

01

两酒企营销策略不同

口子窖第二的时间更长

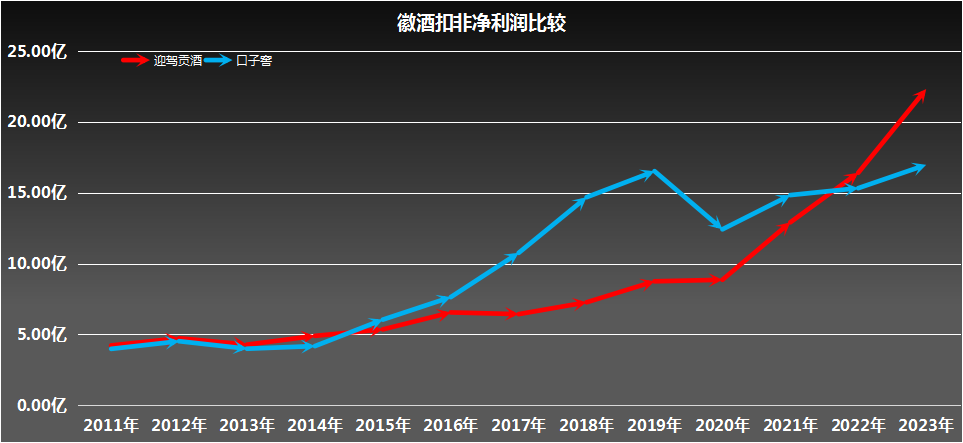

徽酒老大地位稳如泰山,老二的争夺异常激烈。懂酒哥通过回溯口子窖和迎驾贡酒自2011年至2023年的扣非净利润历程,发现口子窖的亚军称霸时间更长。

在2011至2014年间,迎驾贡酒以其更为可观的利润规模占据了领先地位。然而,自2015年起至2022年间,口子窖实现了逆袭,不仅在利润上实现了对迎驾贡酒的反超,更在2019年达到了巅峰,当年公司扣非净利润高达16.53亿元,相比之下,迎驾贡酒则为8.75亿元,两者之间的差距拉大至7.78亿元。

但自进入2023年,局势再次发生了逆转。迎驾贡酒以22.33亿元的扣非净利润重新夺回了优势地位,相较于口子窖的业绩,领先了5.35亿元之多。

虽然都是地方酒企,但口子窖和迎驾贡酒的营销策略不一样。口子窖注重通过区域总代模式和“一地一策”运作方式实现低成本快速扩张和市场灵活性;而迎驾贡酒则通过厂商合作模式、发力高端产品销售和体验式营销等方式提升品牌影响力和市场竞争力。

从经销商网络的角度来看,截至2023年末的数据显示,迎驾贡酒似乎更能有效维系并扩大其经销商体系,其经销商总数达到了1385个,超越口子窖的904家。

此外,地域分布的先天条件也对两家企业的市场竞争力产生了深远影响。迎驾贡酒坐拥相对优越的地理位置,六安市紧邻合肥市,近年来抢抓长三角一体化发展、与上海对口合作、合六同城化等重大发展机遇,为其产品的市场扩展与品牌塑造铺设了便捷的通道。而口子窖则地处淮北市,这一地理因素虽赋予了其独特的文化底蕴,但同时也对其省外市场的开拓构成了一定程度的挑战,导致其在省外业务的收入占比上相对较低。

02

高毛利率也有代价?

高库存和销售支出

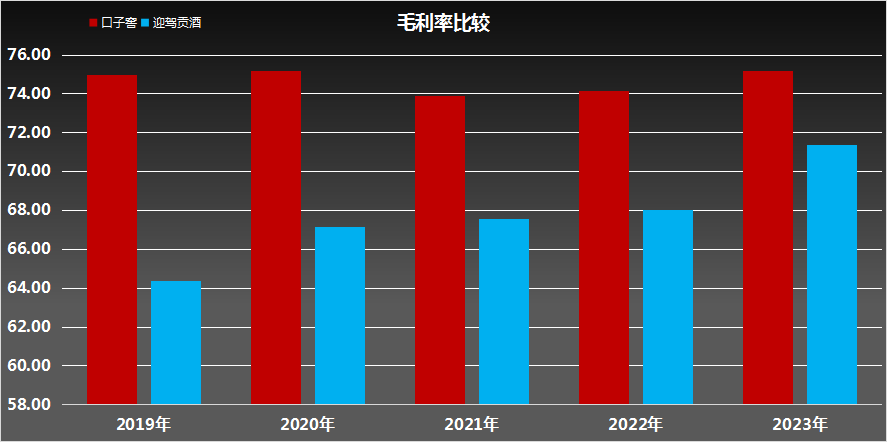

通过毛利率数据的对比,口子窖始终展现出优势,其毛利率长期保持对迎驾贡酒的领先态势。特别是2018年,口子窖的毛利率高达74.37%,与迎驾贡酒之间拉开了13.44个百分点的差距。这一高毛利率水平,表明口子窖酒品在当地市场的溢价能力。

在高端酒品领域,口子窖近些年来打造兼香518品牌,还从口子窖5年型、6年型到10年型,乃至30年型等多个年份系列,再到小池窖特酿等顶级产品,每一款都凝聚了优质原料与长时间陈酿的精华,口感醇厚细腻,香气层次丰富,满足了不同消费者的品鉴需求。

然而,高毛利率背后也暗藏着挑战,即高昂的成本负担。一个不容忽视的问题是存货周转天数的延长,这反映出由于产品定价策略偏高,市场接纳度受到一定影响,进而制约了产品的流通速度。

数据显示,2024年上半年,口子窖的存货周转天数位列白酒企业第5高,达到1242天,远超行业平均水平的52.86%。相比之下,迎驾贡酒则展现出更优的存货周转效率,其存货风险相对较低。

此外,从销售费用维度审视,口子窖虽坐拥高毛利率,却也不得不以较高的销售费用作为支撑。今年上半年,口子窖的销售费用达到4.76亿元,而迎驾贡酒则为3.02亿元。更为明显的是,口子窖销售费用占营收比重高达15.04%,远高于迎驾贡酒的7.99%。

这一现象表明,尽管口子窖在毛利率上占据优势,但在销售领域的重金投入却对其净利率构成了拖累,影响了整体盈利水平。相比之下,迎驾贡酒凭借更为高效的销售策略,实现了更高的净利率,较口子窖高出6.57个百分点。

03

股权结构分散且以个人为主

高毛利率为口子窖带来了较高盈利质量,但同时也伴随着相应的高风险。除此之外,懂酒哥还发现两家企业在股权结构上存在着明显差异。

尽管同为民营企业,迎驾贡酒在股权结构上展现出更为集中的特点。其控股股东董事长倪永培拥有高达72.22%的持股比例。此外,前十大股东名单中,六安市慈善基金会作为第二大股东赫然在列,其国企背景为迎驾贡酒增添了资源与支持。

反观口子窖,其股权结构则显得相对分散。控股股东徐进的持股比例不足20%,而第二大股东同样为个人投资者,持股比例为11.70%。引人注目的是,口子窖前十大股东的总体持股占比仅为47.61%,这一数字在A股市场的20家白酒企业中相对偏低。相比之下,迎驾贡酒前十大股东的持股占比高达82.57%,这种股权集中度的差异,或许在无形中影响了企业的决策效率和战略方向的清晰度。

总结而言,口子窖输在了全国化进程不及预期,高毛利率的反噬,以及分散的股权结构。如今,迎驾贡酒已从昔日的“老三”位置成功反超,其发展历程也为行业内外提供了启示。

作者︱懂酒哥

阅读1177

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

白酒企业面临哪些分化趋势?

中国酒业观察 1305阅读 6天前

-

中秋旺季不旺,“股王”茅台也扛不住?

9月12日,白酒股板块震荡下行,贵州茅台报1335.06元/股,下跌3.26%,创2022年11月以来新低。其他白酒股如古井贡酒、山西汾酒、泸州老窖等也不同程度下跌。中秋旺季销量不及预期导致产业和资本市场对中秋预期悲观,但高端白酒品牌仍具市场刚需属性。招商证券认为若双节能平稳度过,股价有望反转。贵州茅台董事长表示,将确保年度15%的增长目标。上半年贵州茅台实现营业总收入834.51亿元,同比增长17.56%。

中国酒业观察 1320阅读 6天前

-

啤酒行业下半场:高端化、年轻化、多元化已成趋势

各大啤酒企业发布的2024年上半年财报显示,华润啤酒、百威亚太、青岛啤酒销量和营收均下滑,而燕京啤酒、重庆啤酒、珠江啤酒、惠泉啤酒实现营收和净利润双增长。高端啤酒成为业绩主力军,精酿啤酒赛道兴起,啤酒消费正向高附加值品类升级。《2023-2024啤酒线上消费白皮书》指出,啤酒线上消费呈现年轻化、多元化趋势,精酿和鲜啤潜力大,组合装啤酒成新增长点。

中国酒业观察 1155阅读 1周前

-

青岛啤酒+潘虎|月圆桂花香 都在酒里了

青岛啤酒+潘虎

食业头条 1325阅读 1周前