数读「植物蛋白饮料」:“旧瓶新酒”还是“古树新芽”?

饮品研究院 1周前

在植物蛋白饮料的领域内,近年来,以燕麦奶为代表的“海派”植物基饮品似乎抢尽了风头,尤其在2B渠道,通过咖啡馆等新兴消费场景实现了快速扩张。然而,在直面消费者的日常场景发展却显得步履蹒跚,OATLY的市值遭遇滑铁卢,一些曾经的行业明星项目也渐趋沉寂。

尽管如此,在中国,植物蛋白饮料并非全新概念,它早已拥有深厚的历史根基和广为人知的品牌,例如六个核桃、椰树、银鹭、唯怡等。一些传统品牌在消费者心中几乎成为了各自品类的代名词,甚至在某些情况下,品牌的影响力超越了品类本身。

最近,我们注意到植物蛋白饮料的创新步伐再次加快,本土企业陆续发力——唯怡作为蓝剑集团旗下的植物蛋白饮品品牌获得了全球奢侈品巨头LVMH集团旗下的投资公司LCatterton路威凯腾的战略投资,重拾增长的三只松鼠官宣“正式进入乳饮赛道”下注坚果乳,并立下“3年20亿”的销售目标……

基于马上赢品牌CT相关数据,本周马上赢情报站为您数读「植物蛋白饮料」,揭示其背后的趋势与机遇。

01

植物蛋白饮料类目概况

1、市场份额构成与规格、价格情况

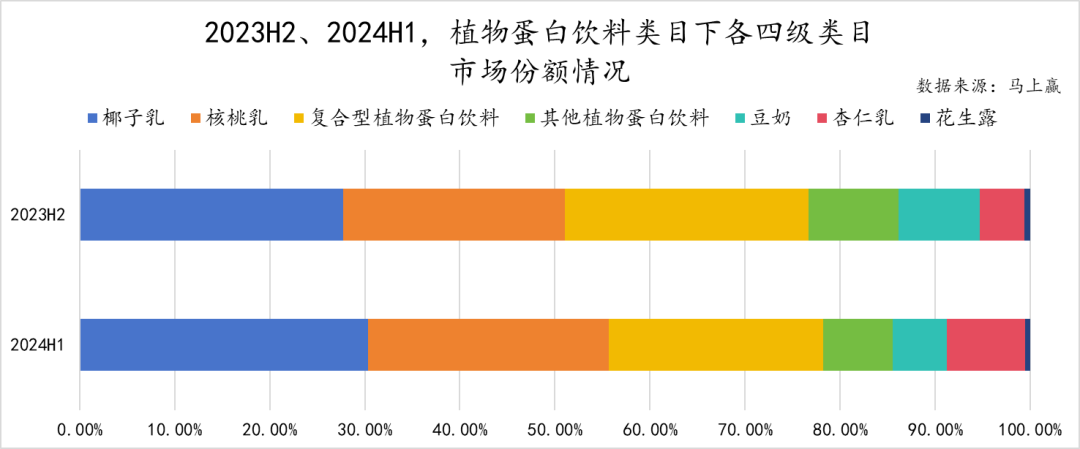

基于马上赢品牌CT中的类目划分规则,植物蛋白饮料类目包含椰子乳、核桃乳、复合型植物蛋白饮料、豆奶、杏仁乳、花生露,以及其他植物蛋白饮料。其中,其他植物蛋白饮料更多以燕麦奶、谷物奶等粮农作物的植物蛋白饮料为主。

图片来源:公众号@马上赢情报站

由于整体植物蛋白饮料类目中的部分子类产品有较强的节庆礼赠属性,我们选取了2023H2与2024H1两个不同的时间段进行类目构成的观察:

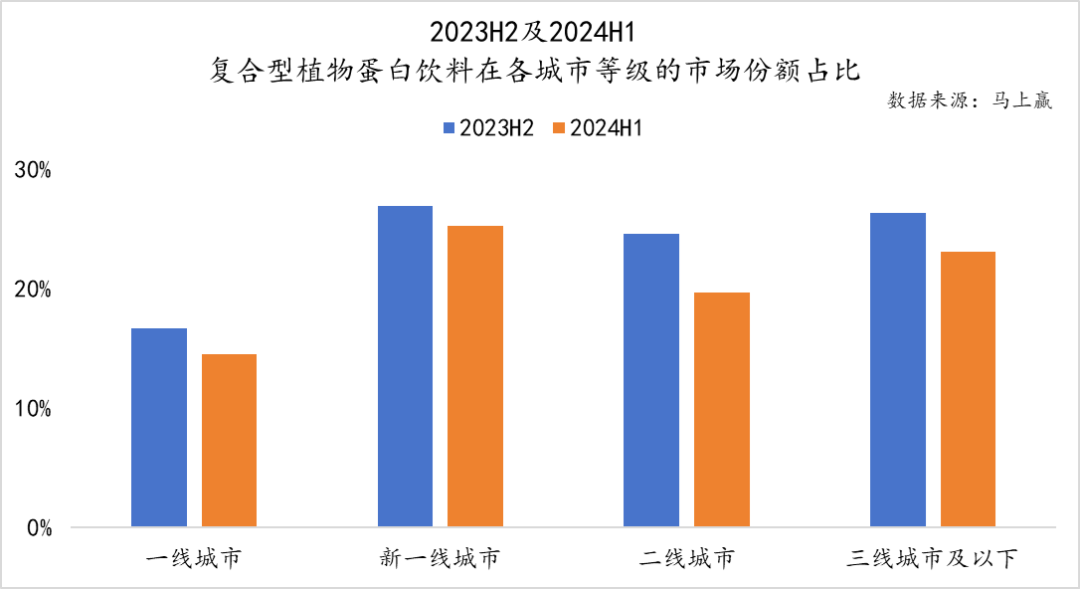

整体而言,椰子乳、复合型植物蛋白饮料、核桃乳市场份额占植物蛋白饮料较高,属于第一梯队,稳定在20%以上;豆奶、杏仁乳属于第二梯队,市场份额大约在5%~10%的范围内;花生露占比最小,不到1%。

椰子乳、核桃乳、杏仁乳在包含春节礼赠与家庭聚餐场景的2024H1时间段内,市场份额比2023H2有所提高。

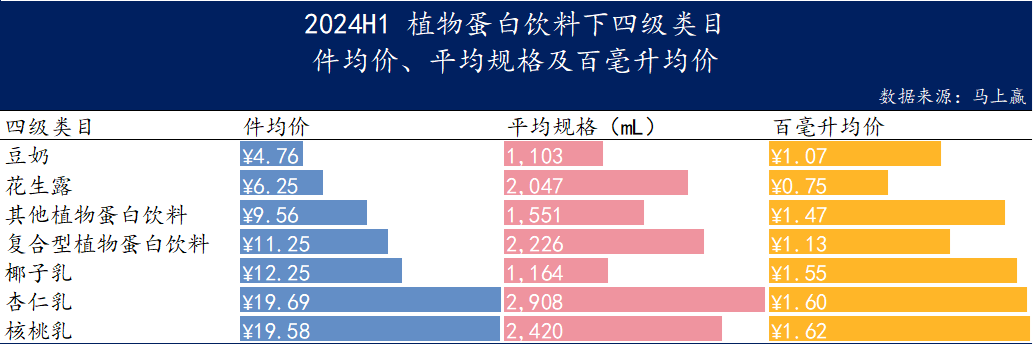

植物蛋白饮料类目下的各四级类目的件均价、百毫升均价以及平均规格情况如下:

图片来源:公众号@马上赢情报站

件均价:杏仁乳、核桃乳都处在第一梯队,近20元;其次是椰子乳、复合型植物蛋白饮料,大约为9~12元区间;花生露和豆奶最低,约为4~6元。

平均规格:杏仁乳最大,近3000ml;其次是核桃乳、复合型食物蛋白饮料、花生露,在2000ml以上;最后是椰子乳、豆奶,大约在1000ml~1500ml。

百毫升均价:第一梯队包括核桃乳、杏仁乳、椰子乳,大约在1.50~1.60元;其次是复合型植物蛋白饮料、豆奶,大约在1.00~1.15元之间;花生露百毫升均价最低,仅为0.75元。

2、地区、业态、城市等级偏好情况

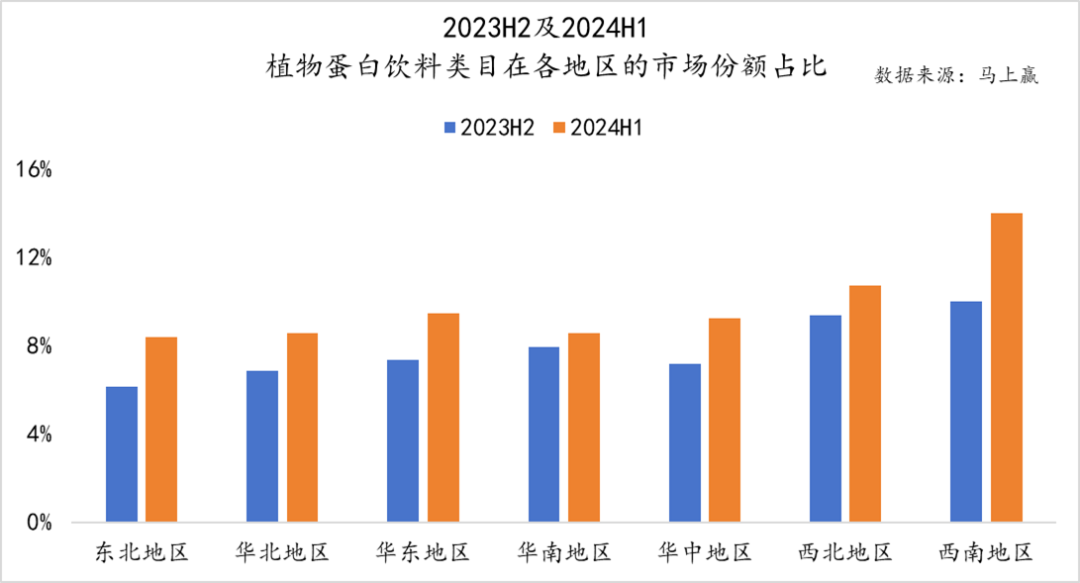

作为相对比较传统的类目,植物蛋白饮料在包含春节的2024H1与不包含春节的2023H2两个时间段中,也在各地区、各业态、各城市等级的偏好上展现出较强的差异。

图片来源:公众号@马上赢情报站

首先是各地区的偏好情况,横向的看,可以看到,西北地区、西南地区的植物蛋白饮料类目在饮料中的占比显著高于其他地区,特别是西南地区显著高于其他地区,可见植物蛋白饮料类型产品有一定的地区偏好性,或与西南地区的喜欢辣与佐餐场景消费较多有关。

纵向的看,各地区在包含CNY的2024H1相比不包含春节的2023H2都有一定程度的占比提升,这与类目产品的礼赠属性,以及有更好的热饮适配性有较强的关系,不论是曾经在暖气片上或者用开水烫露露,还是冬天的暖柜中经常出现的豆奶、花生露,都证明了植物蛋白饮料与其他饮料不同的“反季节”特性。

图片来源:公众号@马上赢情报站

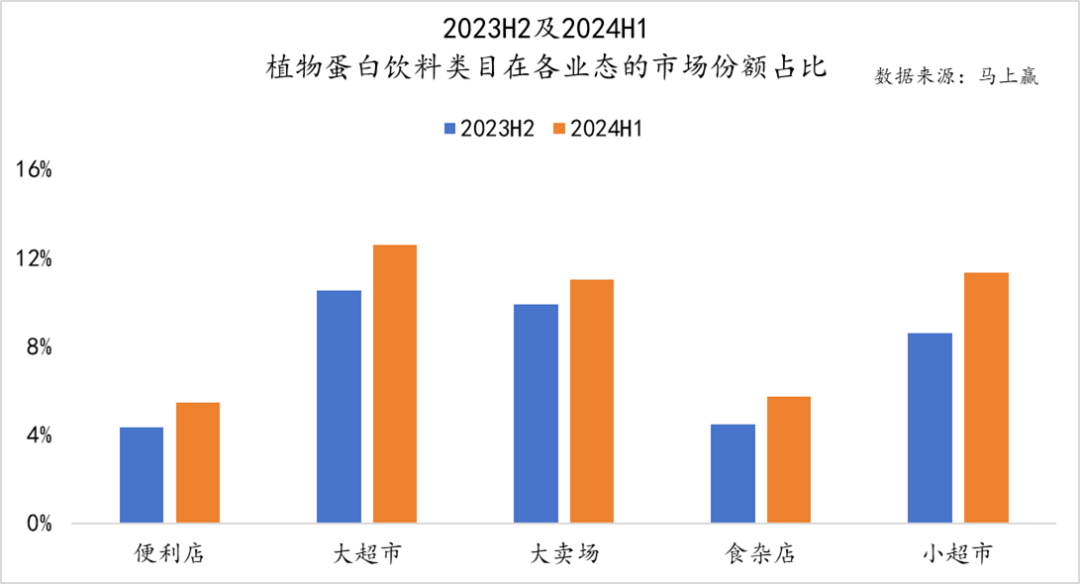

从业态的角度看,与其他以即饮消费为主的即饮茶、碳酸饮料不同,植物蛋白饮料在大业态中占比要显著高于小业态,也包括了小业态中较大的小超市。一方面,即饮需求对应的降温、解渴在植物蛋白饮料类目中并不明显,更多的则倾向于家内的佐餐、享乐与健康消费。

纵向来看,与在各地区中的情况类似,2024H1相比2023H2,类目在各业态中的占比均有一定程度的提升,与节庆礼赠、热饮适配等有较强的相关性。

图片来源:公众号@马上赢情报站

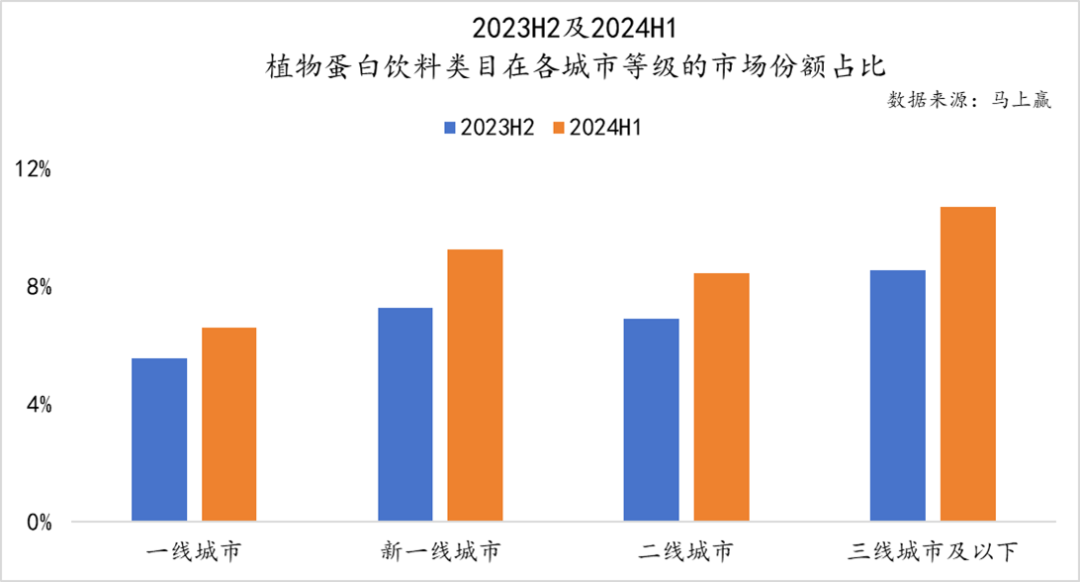

从城市等级来看,整体植物蛋白饮料类目的占比情况基本与城市等级呈现负相关关系——即城市等级越高,植物蛋白饮料在饮料大类中的占比越低。同时,在2024H1和2023H2的份额对比中,虽然各城市等级均在2024H1占比有所上升,但可以看到一线城市的变动幅度较小,新一线城市、三线及以下城市变动幅度较大。

结合地域、业态、城市等级情况进行综合考量:

以包含春节的2024H1与不包含春节的2023H2相比,植物蛋白饮料在2024H1的份额占比明显更高,或与春节礼赠场景以及整体更偏冬季适宜热饮相关。

整体而言,在相对下沉的市场中、传统的囤货消费渠道中,植物蛋白饮料类目的整体表现更优,或许与类目整体的产品结构、消费人群与消费观念均较为传统有较强的相关性。

02

各产品子类观察

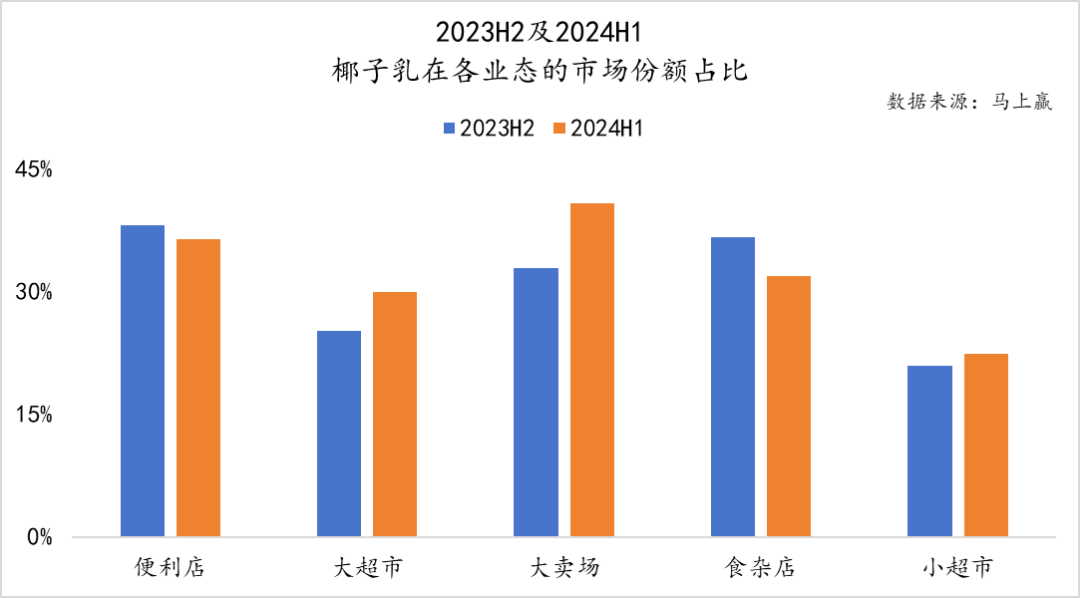

1、椰子乳

图片来源:公众号@马上赢情报站

椰子乳是植物蛋白饮料中份额最大的子类目,行业集中度较高,CR10约为84%,其中TOP1椰树集团的市场份额超过50%;其次是欢乐家,约为15%;从第三名苏萨开始,各集团份额都不超过6%。

图片来源:公众号@马上赢情报站

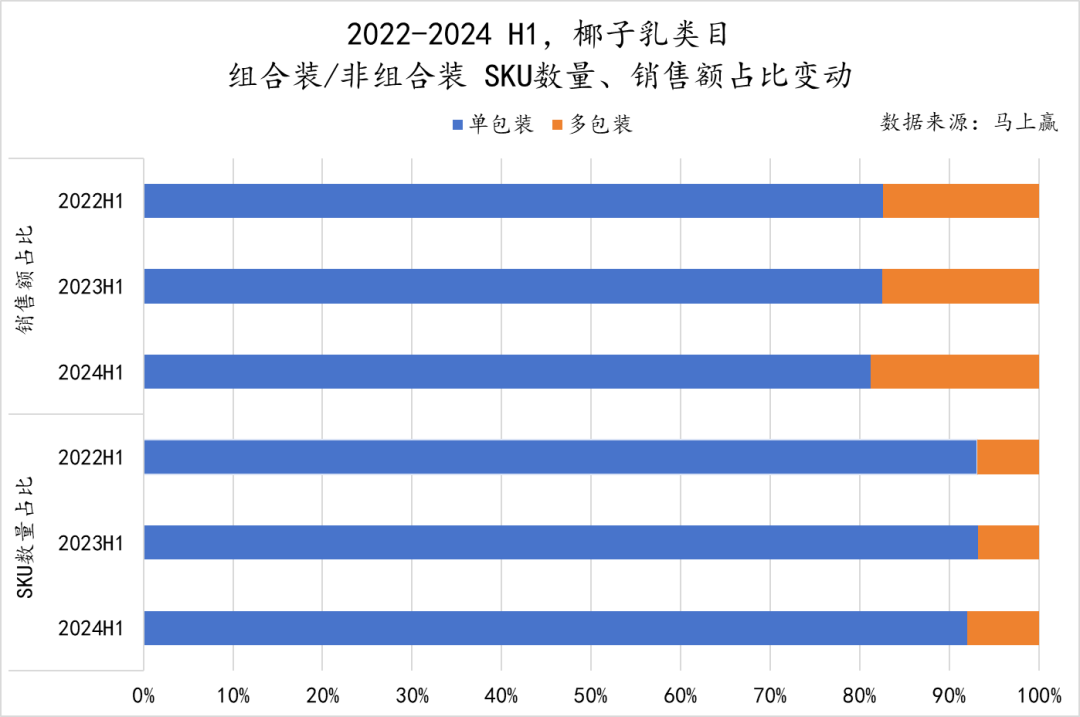

在椰子乳类目中,非组合装销售额和SKU占比都远远高于组合装,可以推断在椰子乳类目中,消费者日常购买直接饮用的动力强于年节购买组合装礼赠的动力,企业也更乐于推出非组合装新品进行尝试,下文中提及椰子乳在2024H1相比于2023H2的占比增长可能更多来自于品类自身的发展。

图片来源:公众号@马上赢情报站

图片来源:公众号@马上赢情报站

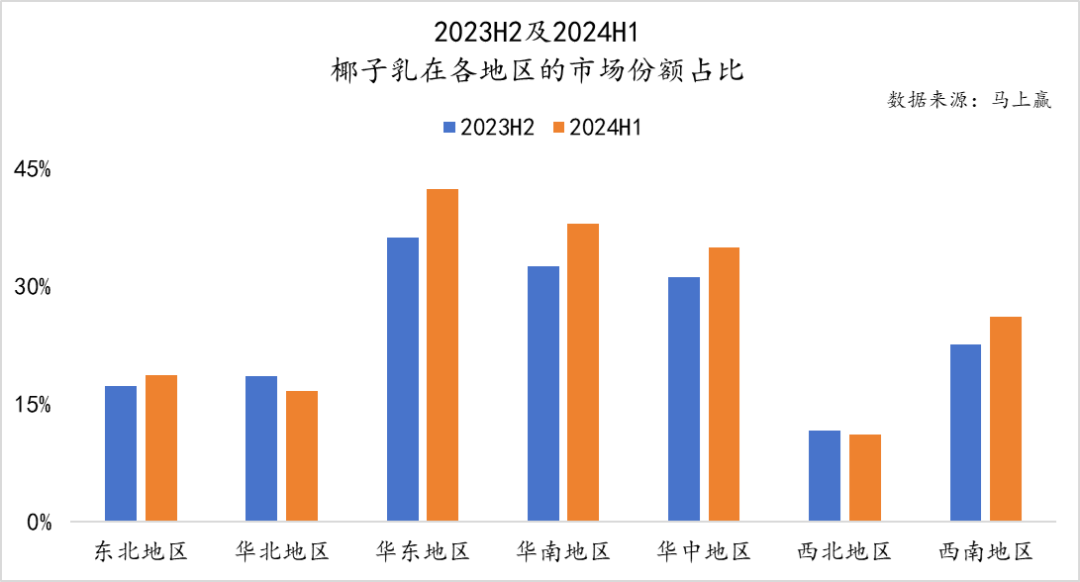

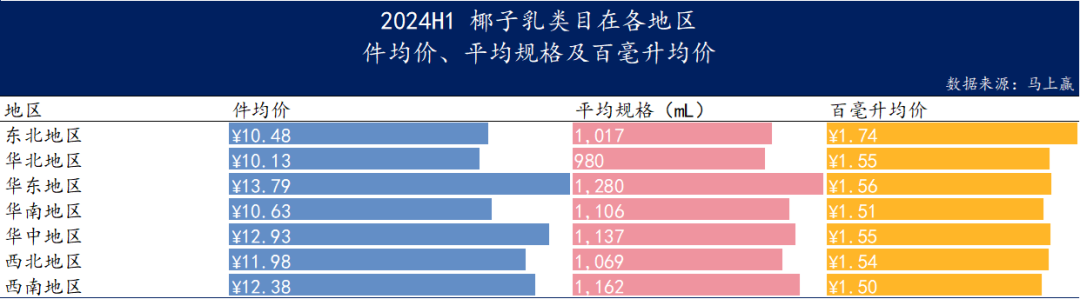

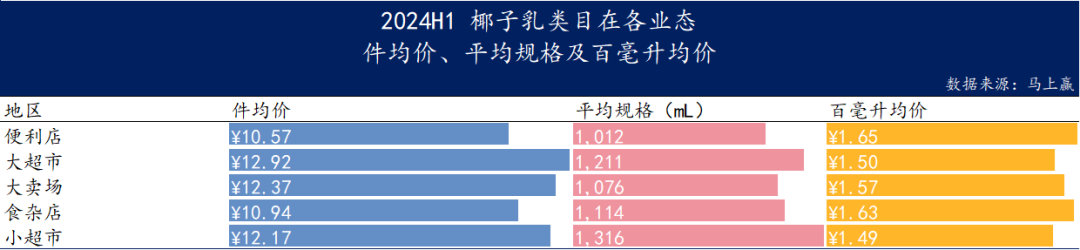

从地区分布而言,华东、华南、华中地区椰子乳产品市场份额显著高于东北、华北、西北地区,且在2024H1比2023H2有所提升;在华东地区,椰子乳件均价最高,但每百毫升均价最高则出现在东北地区。

图片来源:公众号@马上赢情报站

图片来源:公众号@马上赢情报站

从业态而言,椰子乳在便利店、大卖场、食杂店业态内的份额要高于大超市、小超市。同时,在2023H2与2024H1的对比中,椰子乳在大超市、大卖场等大业态中的份额上涨更为显著;均价、规格情况上,椰子乳在大超市的件均价最高,或许是受到家庭购买大包装、组合装的影响。

图片来源:公众号@马上赢情报站

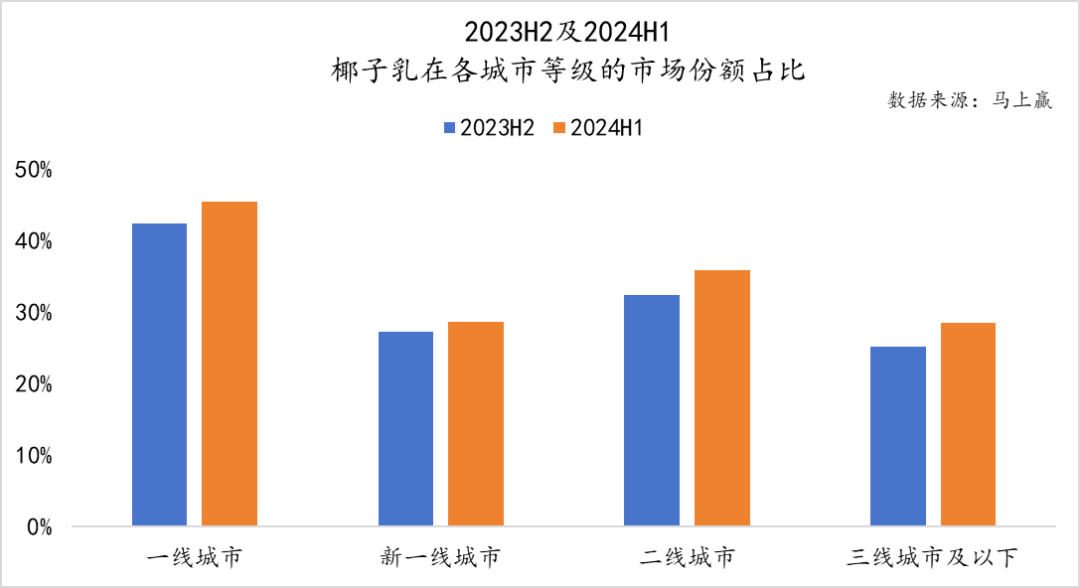

按城市等级分,椰子乳在一线城市植物蛋白饮料的市场份额明显高于其他区域。在2023H2与2024H1的对比中,各城市等级均受到一定的节庆礼赠影响,但总体份额变动不大。

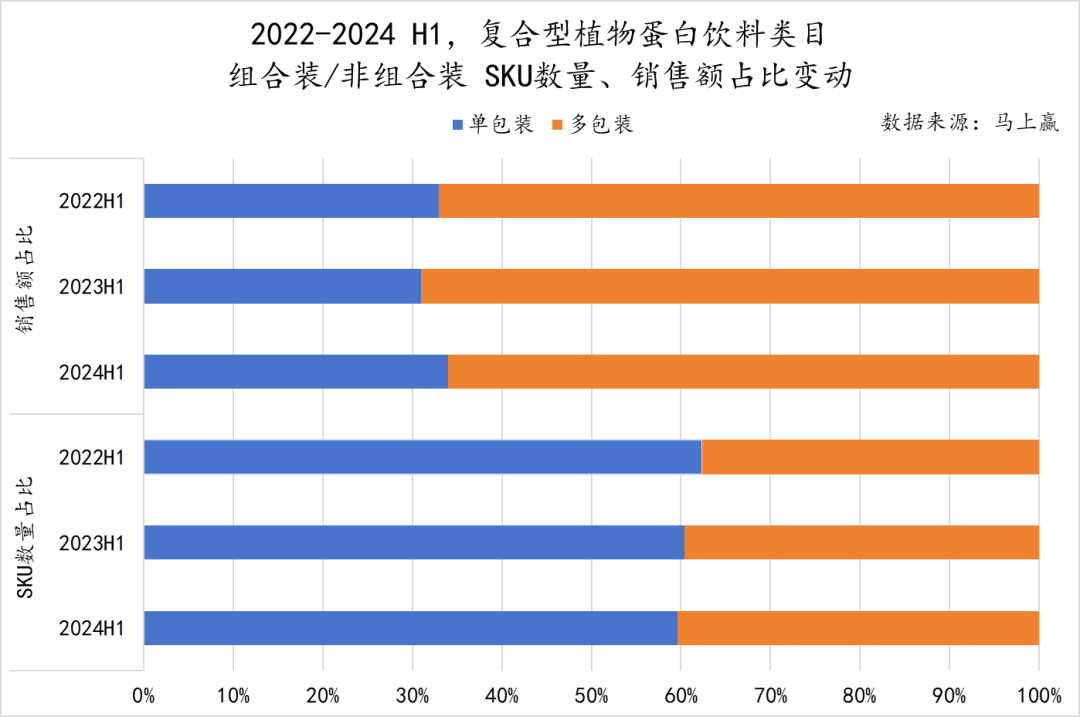

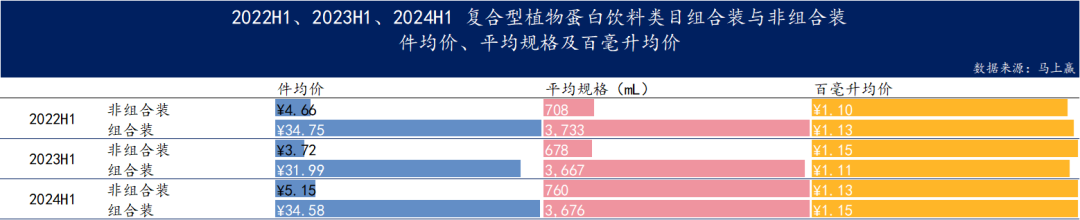

2、复合型植物蛋白饮料

图片来源:公众号@马上赢情报站

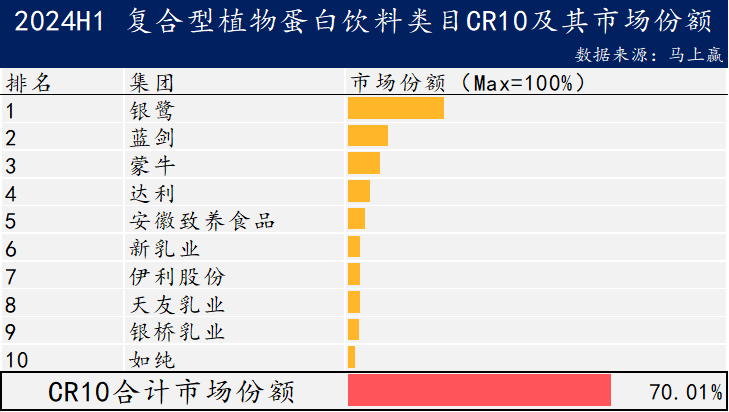

复合型植物蛋白饮料行业集中度是6个子类目中最低的,CR10 仅约为70%。其中,TOP1银鹭集团市场份额约为25%,其次是以唯怡为主要品牌的蓝剑集团和蒙牛。

图片来源:公众号@马上赢情报站

在复合型植物蛋白饮料中,非组合装销售额占比明显小于组合装,但在逐渐提升,2024H1大约达到了类目的三分之一。可以推断在复合型植物蛋白饮料中,消费者日常购买直接饮用的动力正在逐渐增强。

图片来源:公众号@马上赢情报站

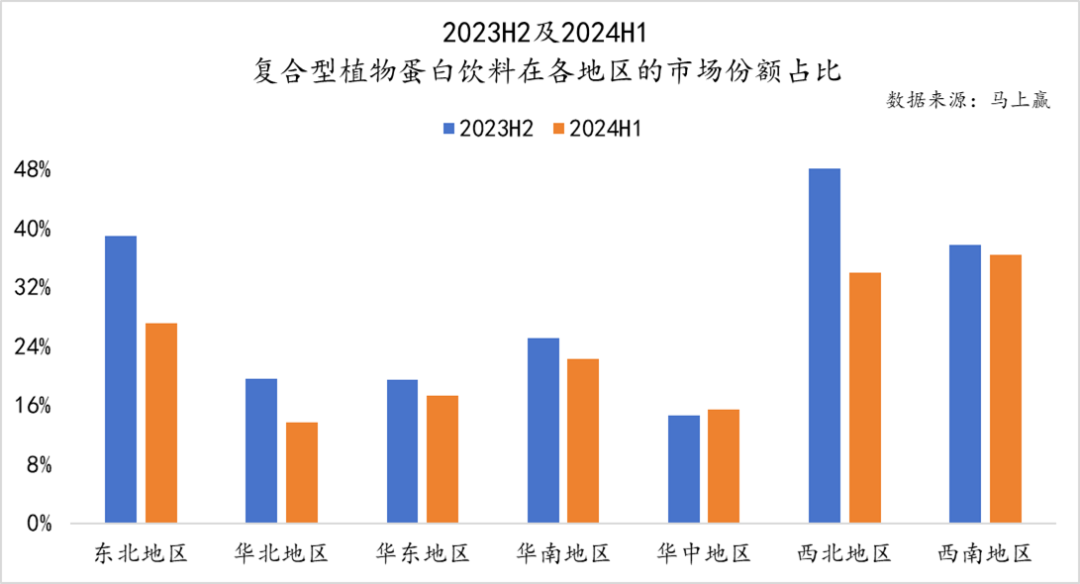

图片来源:公众号@马上赢情报站

从地区分布来看,复合型植物蛋白饮料在不同地区的市场份额表现出显著的差异,在东北、西北、西南地区占比更高。2024H1与2023H2相比,除了华中地区有微涨,其他地区都有明显下降——组合装销售额为主,但是春节期间市场份额又下降,或许是消费者购买复合植物蛋白饮料以日常囤货饮用为主,组合并非礼盒。

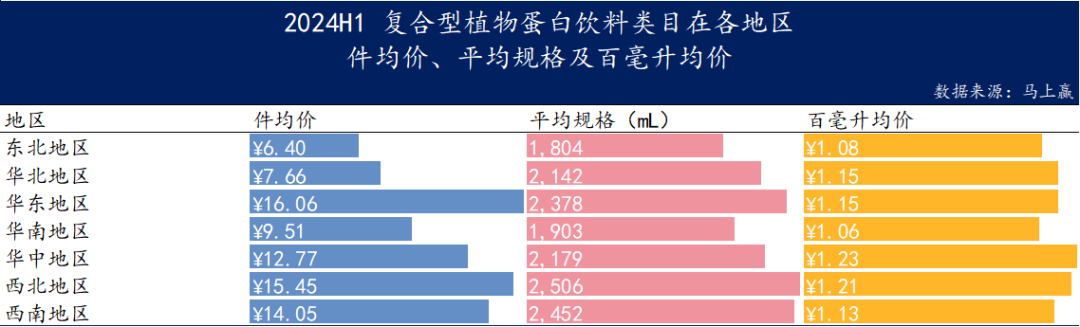

从价格角度分析,华东地区的复合型植物蛋白饮料件均价最高,而每百毫升均价最高的则出现在华中地区。

总的来看,复合型植物蛋白饮料市场在各地区的表现存在显著差异。东北和西北地区虽然市场份额有所下降,但依然占据较大份额;华中地区虽然市场份额不及其他地区,但其较高的百毫升均价显示出消费者对高端产品的偏好。

图片来源:公众号@马上赢情报站

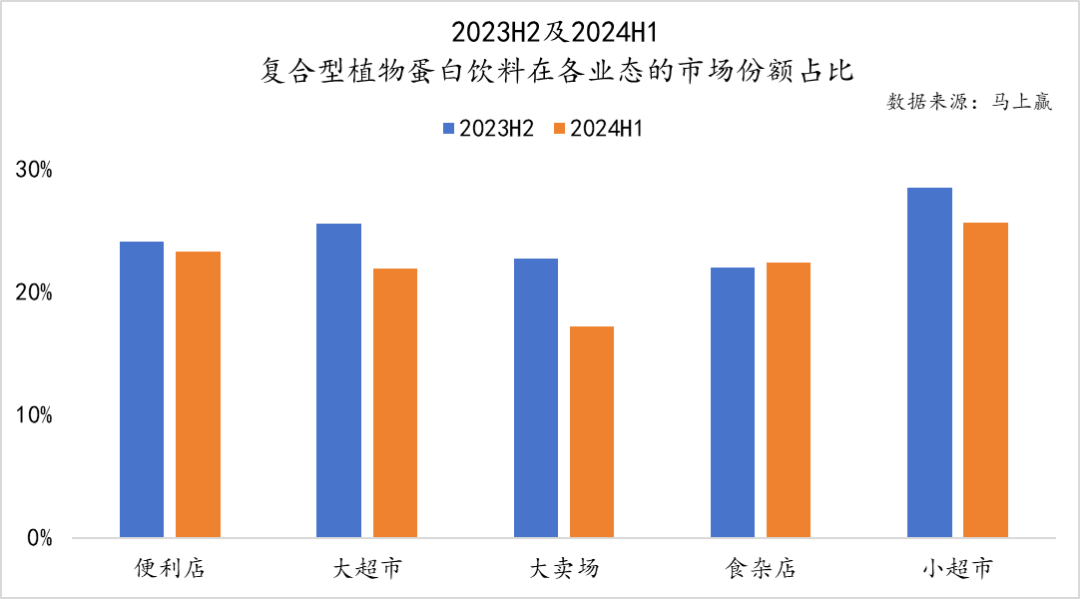

从业态来看,复合型植物蛋白饮料在各业态市场份额并没有显著差异,整体而言便利店、食杂店、小超市这样的小业态略占优势,但是除了食杂店有微涨以外,比较2024H1与2023H2数据,各业态市场份额都有较为明显的下跌。

图片来源:公众号@马上赢情报站

按城市等级分,复合型植物蛋白饮料在一线城市的植物蛋白饮料类目中的市场份额明显低于其他区域,且对比2024H1与2023H2,复合型植物蛋白饮料市场份额占比在不同城市等级都有所下降。

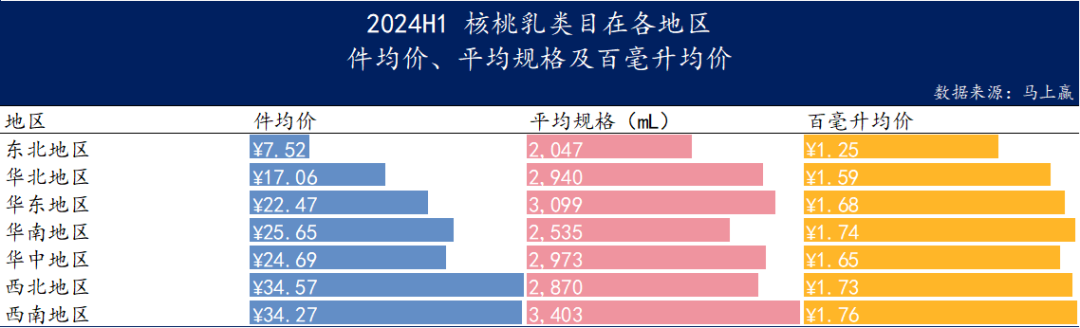

3、核桃乳

图片来源:公众号@马上赢情报站

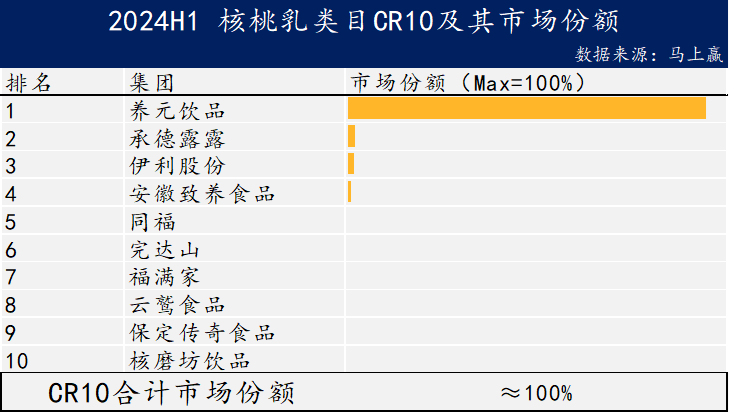

核桃乳是植物蛋白饮料中的一个重要子类目,其行业高度集中。根据2024H1的数据,TOP1品牌养元饮品的市场份额超过95%。这表明养元饮品在核桃乳市场中占据了绝对的主导地位,其余品牌的市场份额则相对微小,行业竞争主要集中在这一品牌的主导下进行。

图片来源:公众号@马上赢情报站

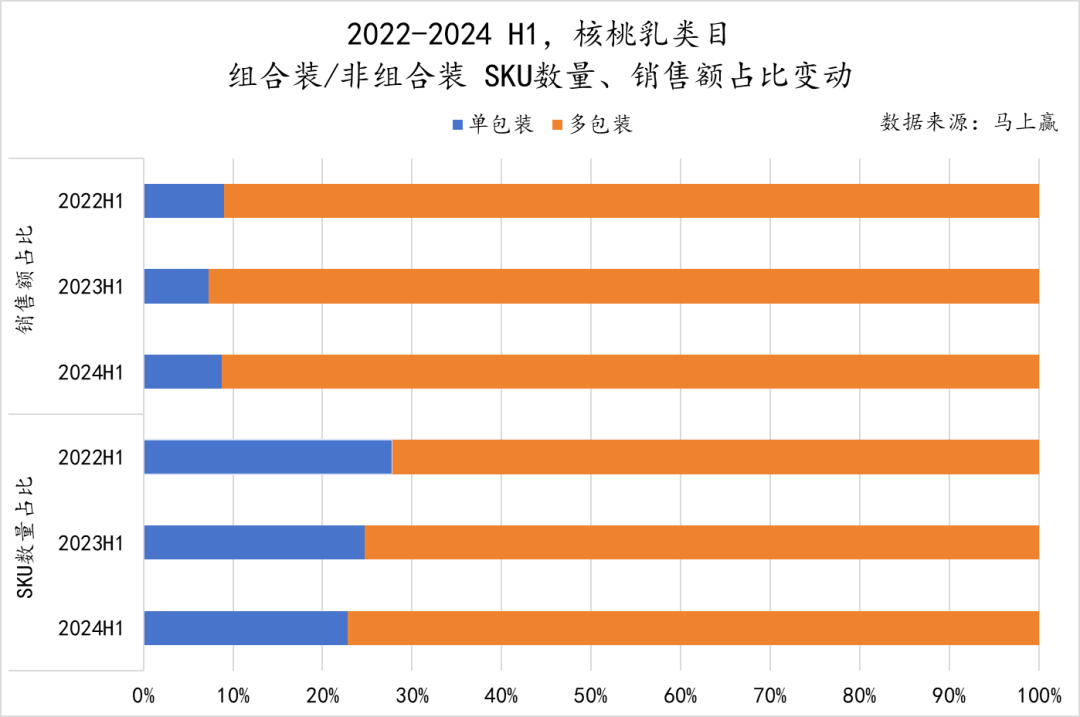

核桃乳类目的组合装产品在销售额占比找过90%,占据了主导地位,显示出消费者对于组合装的购买动力较强,可能是由于其作为礼赠的需求较高,下文中提及核桃乳在2024H1相比于2023H2的增长可能更多来自于春节礼赠场景的加成。然而,非组合装的市场份额微升,反映出日常直接饮用需求的增强。

图片来源:公众号@马上赢情报站

图片来源:公众号@马上赢情报站

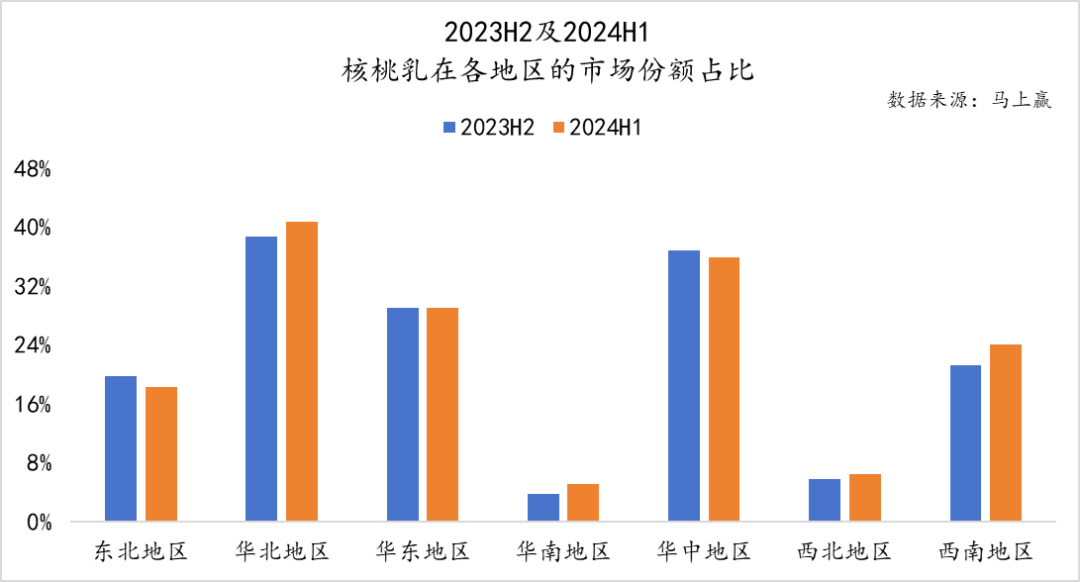

从地区分布来看,华北、华中和华东地区的核桃乳产品市场份额显著高于华南和西北地区,特别是华北地区,在市场份额最高的前提下,2024H1比2023H2依旧有所提升,市场份额约为40%,反映出作为河北品牌,六个核桃在大本营依旧强势。从价格角度分析,西南地区的核桃乳件均价最高;而每百毫升均价最高的则出现在华南地区。总的来看,各地区的核桃乳市场份额和价格表现存在显著差异,整体而言,华北、华东和华中地区在市场份额和价格方面均有优势。

图片来源:公众号@马上赢情报站

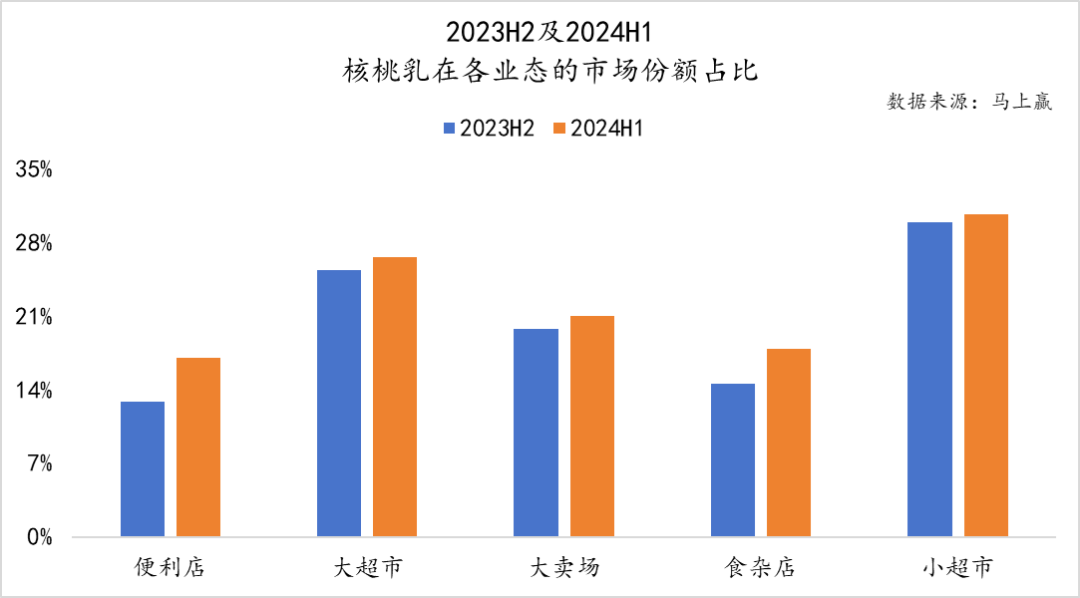

从整体来看,核桃乳在大业态市场份额更大,便利店、食杂店不占优势,但在小业态里的大业态“小超市”市场份额占比最高,各业态市场份额占比在2024H1都有较为明显的上涨。

图片来源:公众号@马上赢情报站

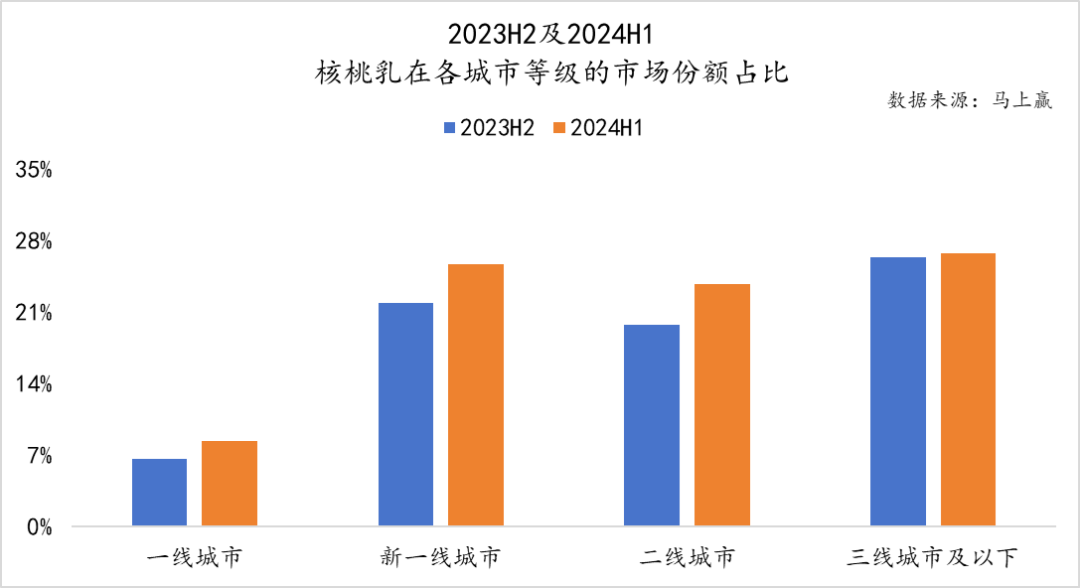

按城市等级分,核桃乳在一线城市市场份额明显低于其他区域,且比较2024H1与2023H2数据,在不同区域都有所上涨,或可说明该类目在下沉市场的礼赠、年节场景中相当有一席之地。

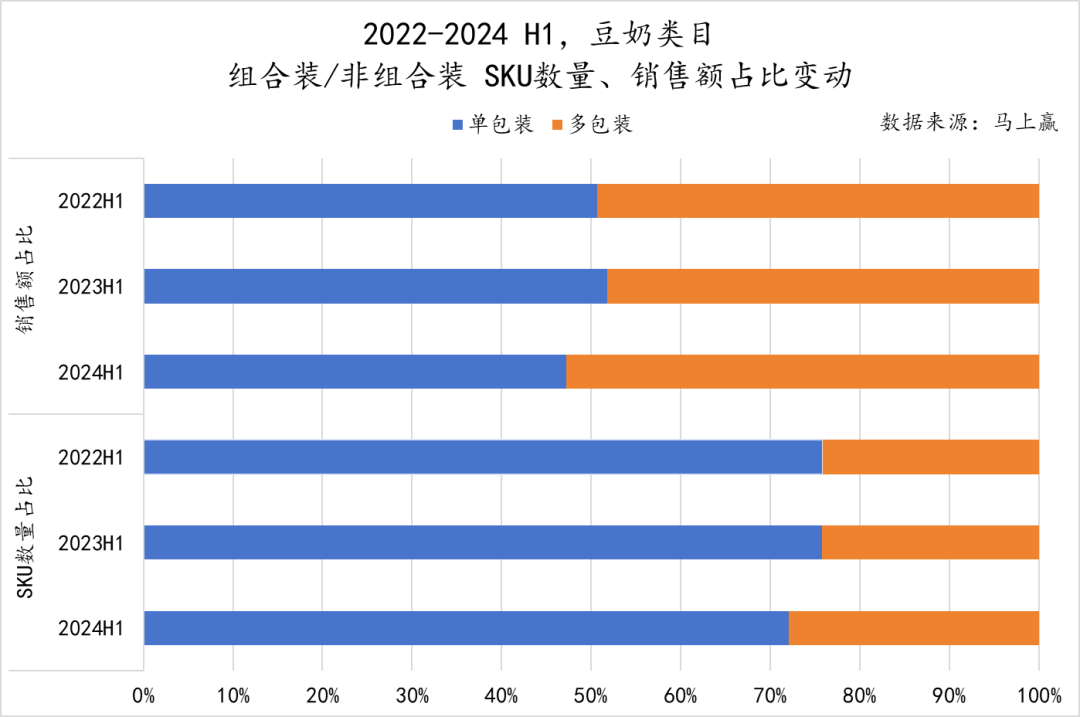

4、豆奶

图片来源:公众号@马上赢情报站

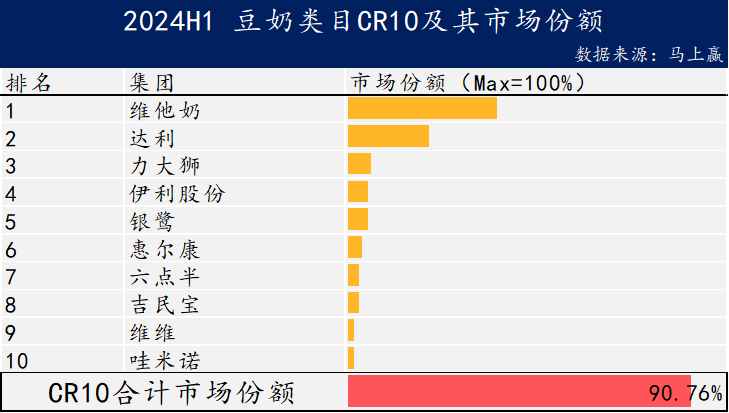

豆奶类目的市场高度集中,CR10超过90%。TOP1品牌维他奶市场份额占比约为40%,达利以约20%位列第二,并与第三名及以后拉开了较明显的差距。

图片来源:公众号@马上赢情报站

豆奶类目中,非组合装产品的市场份额和SKU都逐渐减少,组合装的市场份与SKU都有所增加。总体来看,消费者对于组合装产品需求增强,但组合与非组合装差距并不明显——组合装与非组合装的变化趋势更有可能是收到大容量、性价比的驱动,而非日常消费向礼赠场景的转化。

图片来源:公众号@马上赢情报站

图片来源:公众号@马上赢情报站

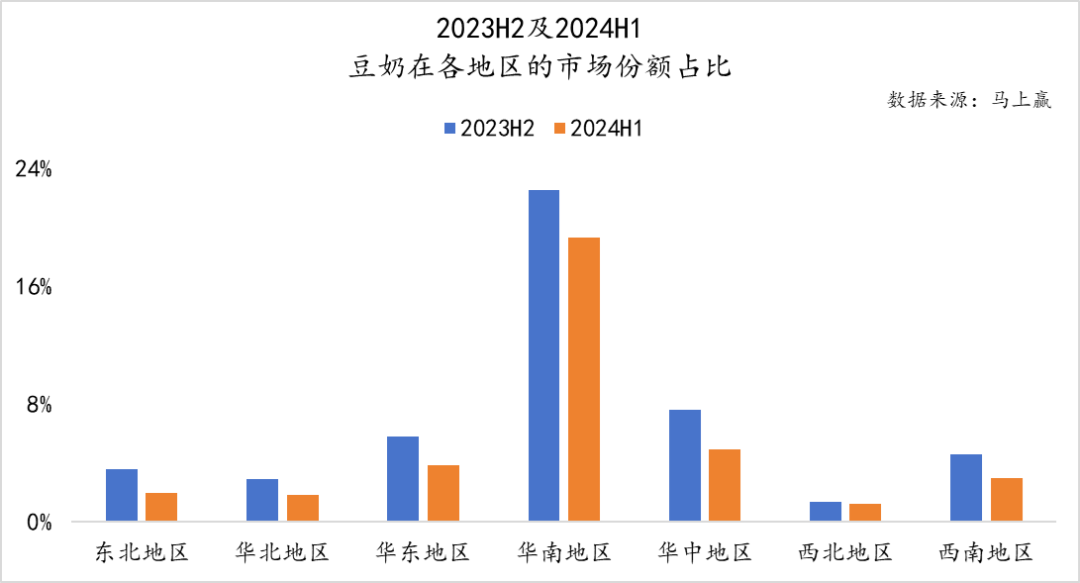

从地区分布来看,华南地区的豆奶产品市场份额显著高于其他地区,约为20%;并且,在所有地区,2024H1豆奶的市场份额相比于2023H2都有所下降——这可能是因为在春节礼赠场景之下,其他植物蛋白饮料都有明显增长的时候,作为礼赠属性并不强的豆奶,市场份额相对减少。

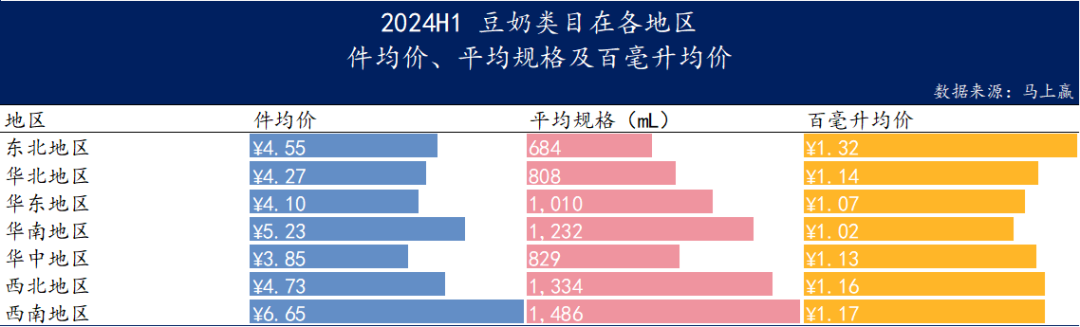

从价格角度分析,西南地区的豆奶件均价最高且平均规格最大;东北地区的每百毫升均价最高且平均规格最小。

图片来源:公众号@马上赢情报站

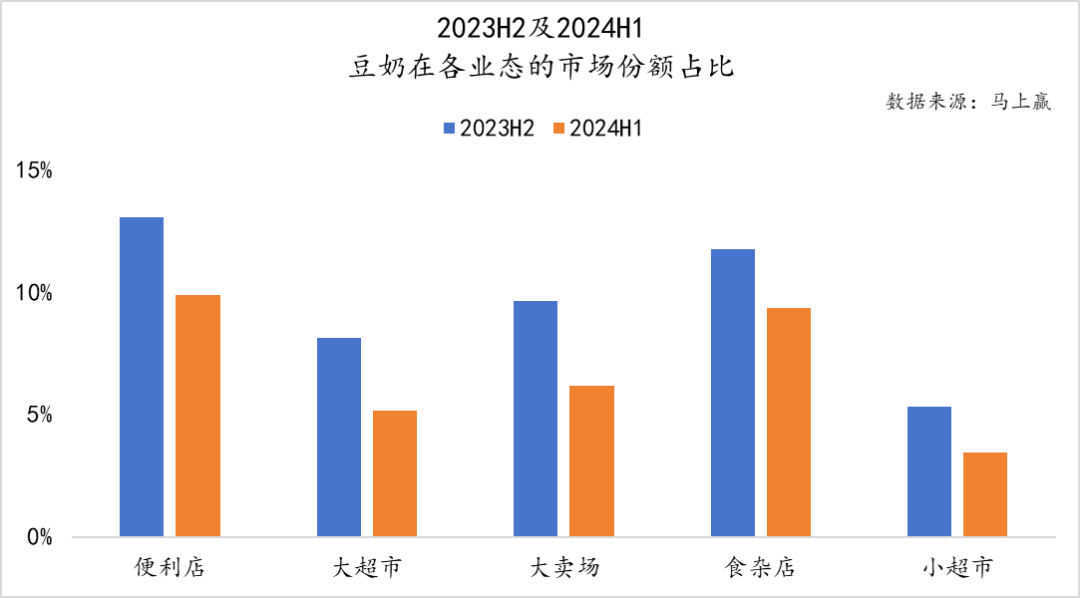

从整体来看,豆奶在小业态市场份额更大,大超市、大卖场不占优势,但各业态在2024H1市场份额占比都有较为明显的下滑,这可能并不是因为豆奶销售额绝对值下降,而是其他子类目在H1的春节礼赠场景之下有较大增长。

图片来源:公众号@马上赢情报站

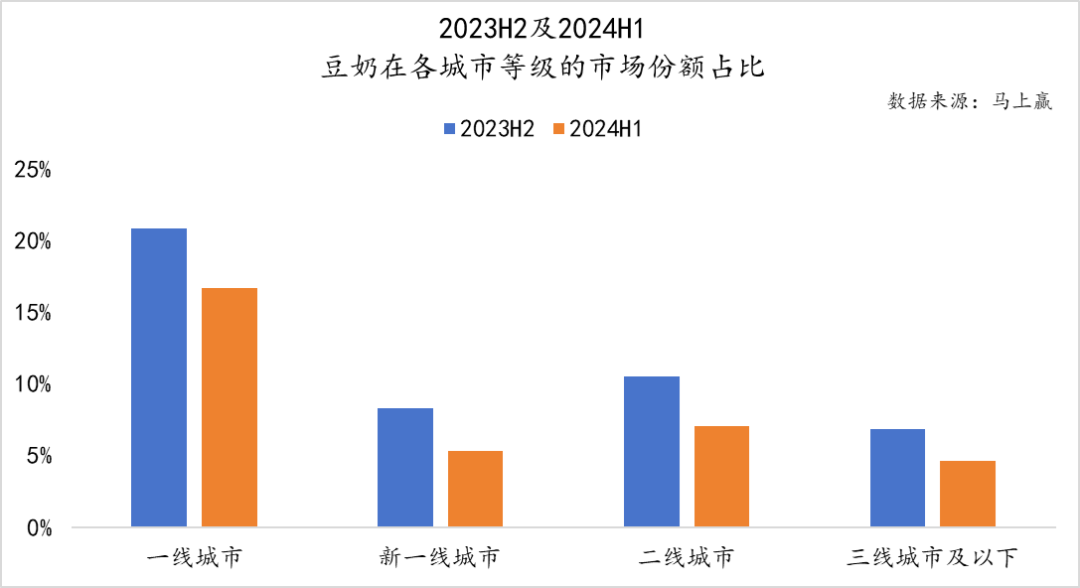

按城市等级分,豆奶在一线城市市场份额明显高于其他区域,或与一线城市相对较强的健康消费意识与豆奶一直主打的健康概念关联较强。纵向对比2023H2与2024H1,豆奶的市场份额并未因为CNY而有显著的上涨,相反还有一定的下降,或可说明该类目礼赠属性并不强,更多以享乐、健康消费为主。

5、杏仁乳

图片来源:公众号@马上赢情报站

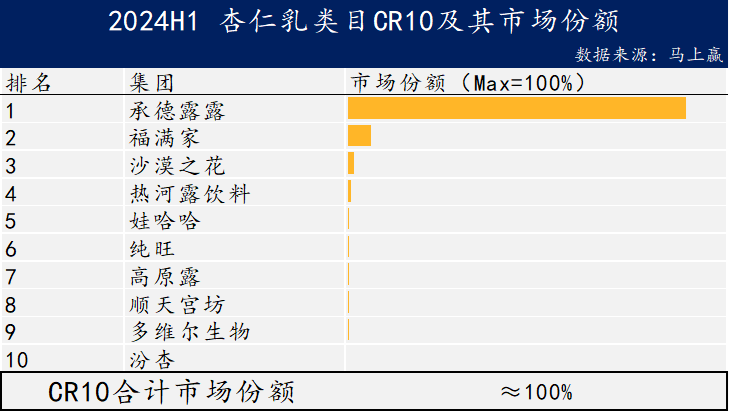

杏仁乳类目同样呈现出高度集中化的特点,TOP1集团承德露露近90%的市场份额领先于其他品牌;福满家虽然位列第二,但市场份额与承德露露相比差距显著。

图片来源:公众号@马上赢情报站

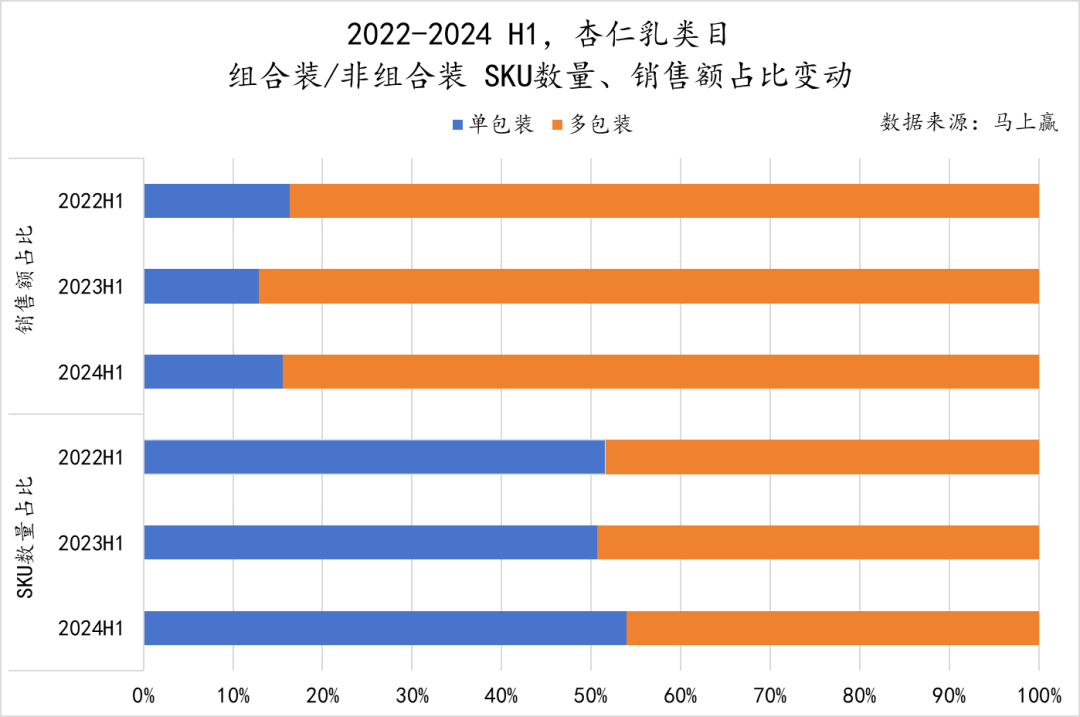

杏仁乳的组合装产品在销售额占比上占据了绝对优势,消费者对于组合装的需求远高于非组合装,但非组合装的销售额正在逐年增加。同时,组合装与非组合装在SKU数量上并没有太大差异。

图片来源:公众号@马上赢情报站

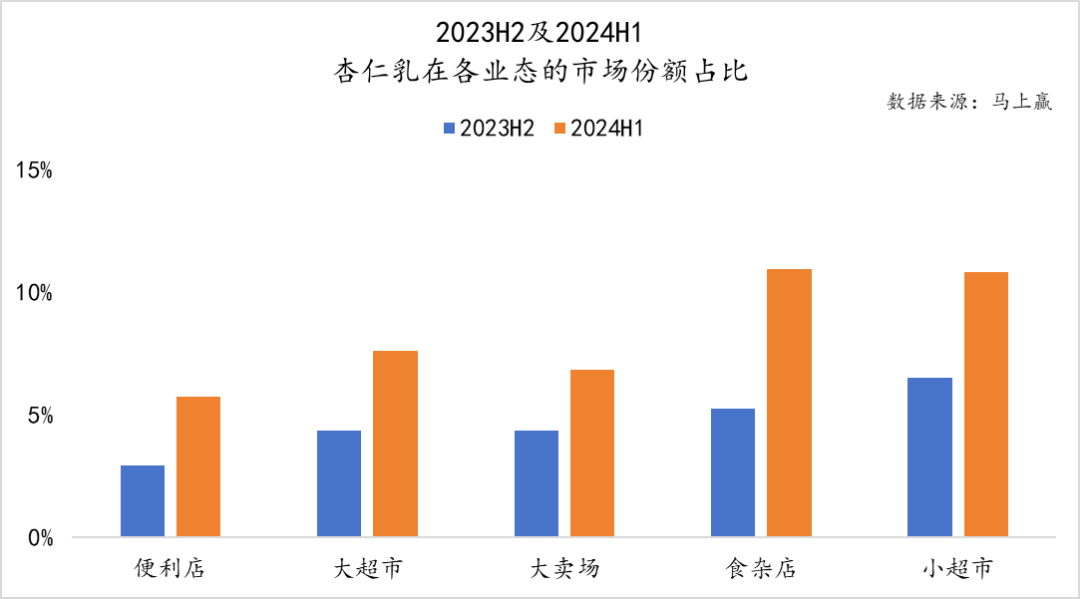

从整体来看,杏仁乳在小业态市场份额更大,食杂店、小超市有明显优势,且因受到礼赠因素影响,2024H1在各业态都有较为明显上升。

图片来源:公众号@马上赢情报站

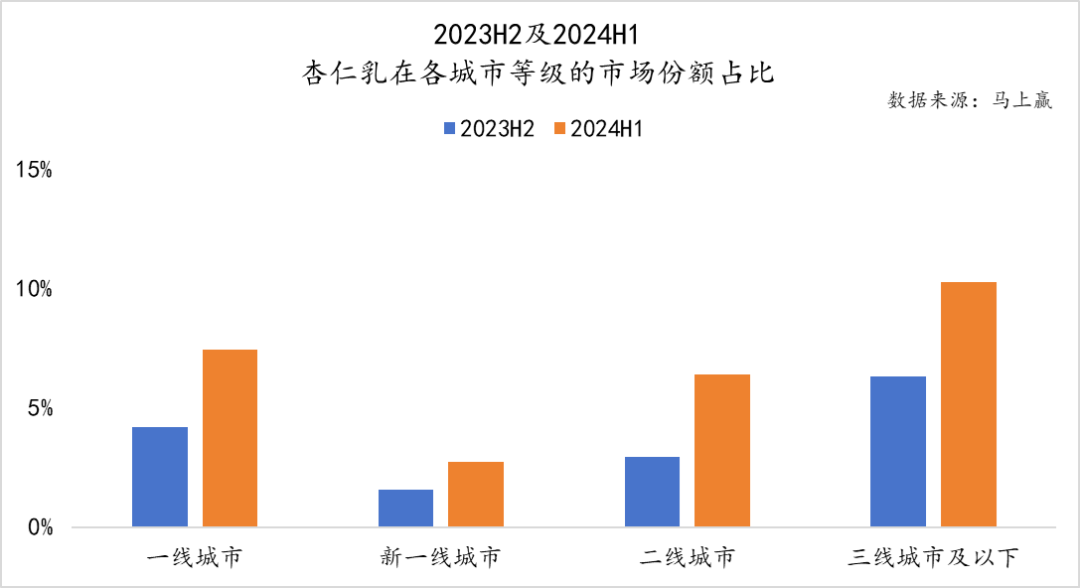

按城市等级分,杏仁乳在一线及三线城市市场份额明显高于其他区域,且在不同区域都有所上升。

03

类目创新与趋势前瞻

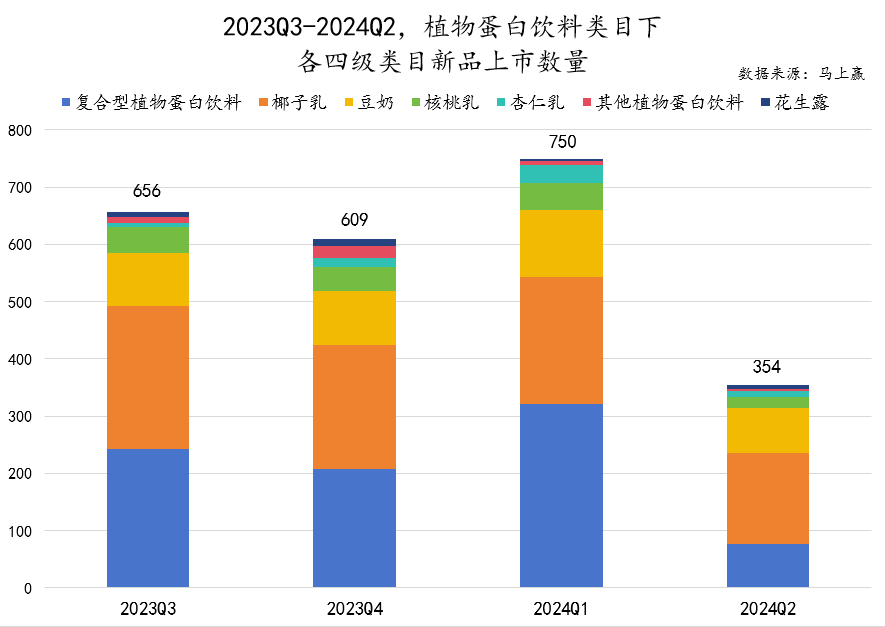

虽然植物蛋白饮料类目整体的产品形态都较为传统,但各子类目依然有着相当数量的新品与产品焕新上市。进入2024Q2以来,各个类目的新品上市节奏都有明显放缓,但是豆奶、复合型植物蛋白饮料、椰子乳依然有较多新品。

图片来源:公众号@马上赢情报站

对于植物蛋白饮料这样一个较为传统的类目,在越来越有限的货架空间与推新机会中,类目中还有哪些趋势可以关注与发掘?

1、产品趋势1:新品类新机会

植物蛋白饮品在中国历史悠久,比如北京的豆汁儿、广东的杏仁茶,豆浆+油条可能是江浙沪地区的早餐标配……植物蛋白饮料产品想要走出礼赠场景,更多进入日常场景,最直接的思路就是“在已经验证可行的日常口味中进行工业化升级”。

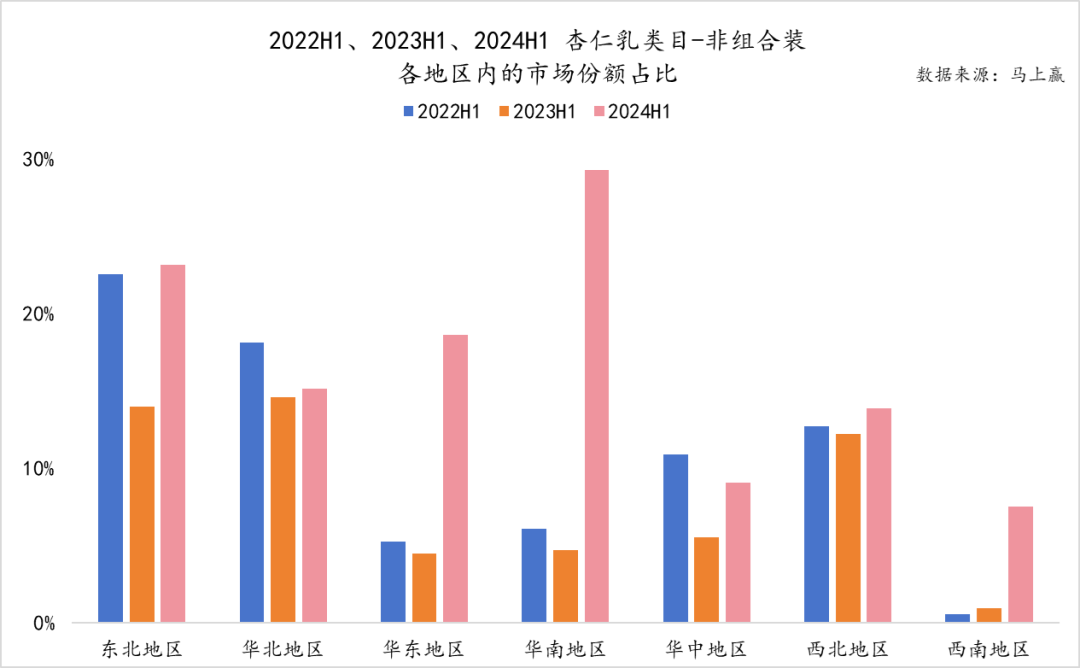

以杏仁乳为例,2024H1非组合装市场份额占比在多个地区都有了明显的增长,其中最为瞩目的是华南地区,包括了广东省、香港特别行政区、澳门特别行政区——在这些地区,杏仁茶、杏仁乳原本就是历史悠久的日常饮品、甜品,口味接受度高,在这些地区,虽然目前杏仁露市场规模依旧很小,但是有发展潜力。

图片来源:公众号@马上赢情报站

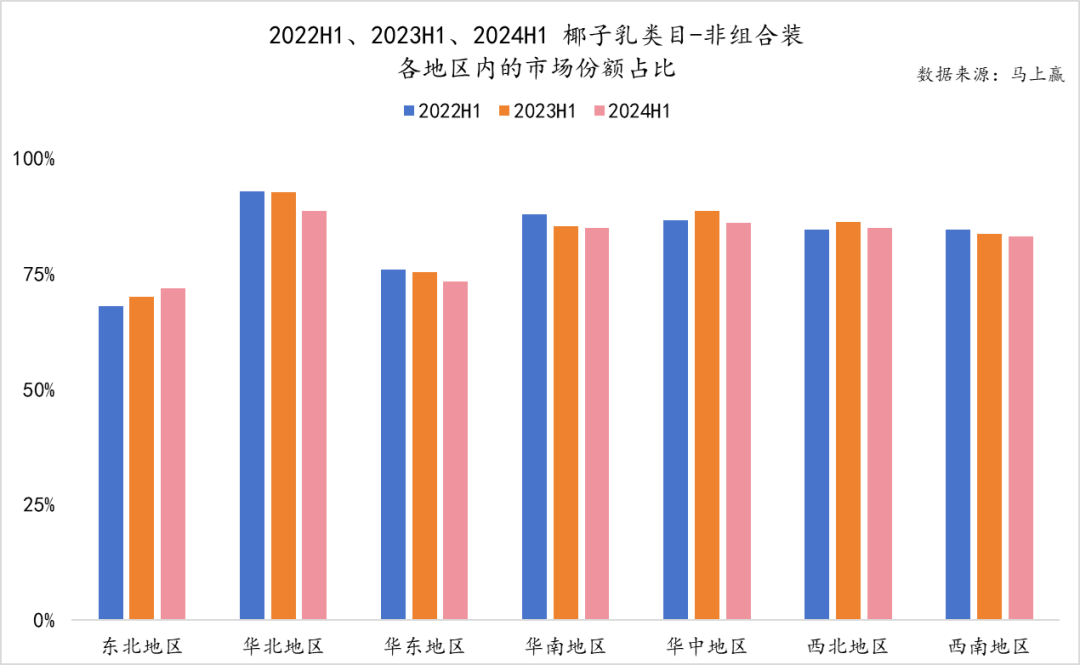

除了杏仁茶以外,椰子乳类目对应日常饮用需求的非组合装市场份额占比能一直保持在75%的较高水平,或许也与近年来椰子水、生椰拿铁等虽然不属于植物蛋白饮料但同属椰子风味系饮品在日常场景中的口味培育相关,未来或许可以以椰子乳风味基地,复配更多创新口味。

图片来源:公众号@马上赢情报站

2、产品趋势2:营养与健康

随着健康需求的不断升级和细化,植物蛋白的营养被更多认知,蛋白质来源也更加多元化:

一方面,一些知名的坚果品牌,如洽洽、三只松鼠,基于其在坚果领域的专业优势,推出了混合多种坚果的坚果奶,复配多种植物蛋白来源同时强调清洁标签、低糖等概念,加强化了健康、营养的标签;

图片来源:天猫三只松鼠旗舰店

另一方面,蒙牛、伊利等乳企,基于原本在乳制品行业的供应链与渠道优势,纷纷推出五谷杂粮+牛奶的“双蛋白”饮品。

3、场景趋势1:深挖礼赠场景

礼赠依旧是植物蛋白饮料的重要场景,并且因为礼赠的属性,在一些类目组合装的每百毫升单价甚至完成了逆袭(如椰子乳、复合型植物蛋白饮料类目),超过了非组合装的单价,“大碗”不一定便宜。

图片来源:公众号@马上赢情报站

礼赠场景对于植物蛋白饮料依旧是非常重要的场景,品牌可以通过通过包装、营销提升价值感,抓住礼赠场景的机会。

4、场景趋势2:餐饮渠道再挖掘

餐饮相关场景一直是植物蛋白饮料的重要场景:

图片来源:农夫山泉

一方面,是外出就餐场景——植物蛋白饮料营养健康的心智+冷热皆宜的引用方式让它老少咸宜、四季皆可且适配各类重口味中餐,例如唯怡在四川、重庆一直深耕火锅场景,宏宝莱、吴铮燕麦奶也是从餐饮渠道打开局面;农夫山泉在今年推出“椰豆”,也是瞄准了佐餐场景。

另一方面,在居家或办公室等固定场景,早餐也成为了植物蛋白饮料的重要场景,特别是“谷物+牛奶”的概念,特别适合中式早餐场景。

阅读3409

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

飞鹤2024年上半年营收利润双增长,积极拓展海外业务

中国飞鹤(06186.HK)2024年上半年营收达100.9亿元,同比增长3.7%,净利润19.1亿元,同比增长18.1%。飞鹤计划派发中期股息每股0.1632港元,同比增加21.0%。飞鹤凭借卓越的产品质量和品牌影响力,在中国婴幼儿配方奶粉市场连续五年销量第一,全球市场连续三年销量第一。公司具备全程可控的生产链,强化科技创新,推动脑发育与认知领域的研究,并加快国际化步伐,拓展海外市场。

百度 2013阅读 1周前

-

绿瓶,是千亿农夫山泉的新开始

农夫山泉不仅要依靠产品力,还需在情绪营销领域有所作为。白象通过调整策略赢得公众信任,鸿星尔克和中国李宁的案例显示了情绪营销的短暂性。农夫山泉需要以正确方式应对情绪营销的挑战,在打造极致产品力的同时,提出全面长远的策略,以走出困境并迎来更好的发展。

饮品研究院 1295阅读 6天前

-

乳品企业淡季促销,如何做才能提升销量?

乳品企业在销售淡季提升销量的方法包括联合促销、开展小型路演和组合促销。从联合终端促销、相关产品促销以及关联产业促销三方面入手,通过支持大型商超的促销活动、与面包公司及水果店合作,提升销量;通过举办小型路演活动,提高品牌的曝光率和消费者认知;采用从时间、渠道及产品角度考虑的组合促销策略,使淡季变为旺季,增加消费者的购买欲望。

乳业研究 1227阅读 6天前

-

终于有人把瑞幸13个月开出10000店的原因说明白了!

瑞幸咖啡在13个月内开设了10000家新店,利用数字化和科技手段,确保高速增长和一致的客户体验。通过精准营销、合作联名、产品创新和供应链建设,瑞幸致力于降低咖啡消费门槛并提供高品质咖啡。科技在选址、运营和消费者洞察方面发挥重要作用,帮助瑞幸实现规模扩张和客户满意度提升。

饮品研究院 1163阅读 6天前