利润暴增6倍,增速暂列第一!顺鑫农业是如何打赢的翻身仗?

懂酒谛 2周前

让投资者意想不到的是,业绩位列白酒行业吊车尾的顺鑫农业,在今年上半年成功实现逆袭!

8月27日,顺鑫农业发布了2024年半年度报告,报告显示,公司实现归母净利润4.22亿元,同比飙升621.87%,成为当前16家披露财报的酒企中,增速最快的一家企业。

那么,顺鑫农业翻身的背后,靠的是地产出局、猪价上涨、还是人们在消费降级趋势下的理性回归呢?

01

猪肉及白酒板块

谁贡献大?

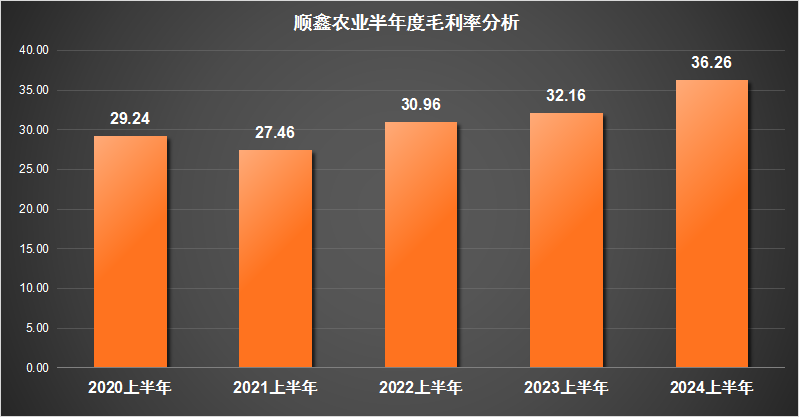

来看下顺鑫农业财报的核心数据,公司实现营业收入约56.86亿元,同比微降约8.45%。营业总成本实现了15.18%降幅,降至约50.48亿元。与此同时,营业利润大幅攀升,达到约6.43亿元,同比激增161%,这一数据彰显出了强劲的盈利能力。公司毛利率亦从32.16%提升至36.26%,盈利质量稳步上升。

报告期内,顺鑫农业逆转了资产减值损失的局面,由去年上半年的-1284.36万元转为今年的正向527.02万元。此外,财务费用虽然较去年同期增长了2.45倍,但并未削弱归母净利润的强劲增长势头。具体来看,归母净利润从去年的亏损约8097万元,转变为今年上半年的盈利4.22亿元,这一转身无疑是顺鑫农业财报中的一大亮点。

相较于其他专注于白酒的上市公司,顺鑫农业拥有白酒、猪肉和地产三大业务支柱。在剥离地产这一昔日包袱后,公司的业绩增长更加迅猛。

具体来看,猪肉板块尽管营业收入有所下调,从2023年同期的12.40亿元降至7.86亿元,但在生猪市场回暖、价格持续上涨的背景下,该板块实现了从亏损到盈利的转变,上半年盈利高达1991.23万元,去年同期则为亏损1.54亿元。

再聚焦白酒业务,上半年该板块实现营业收入46.98亿元,较2023年同期的45.53亿元实现了稳步增长,收入占比也从78.30%提升至82.61%。尽管营收利润方面,今年上半年为2.01亿元,与去年同期的2.11亿元基本持平,但考虑到整体市场环境的变化,这一表现仍属稳健。

懂酒哥做个总结,今年的顺鑫农业可谓是没有地产困扰,猪肉贡献利润,白酒贡献营收。

在白酒产业布局上,顺鑫农业以“牛栏山”和“宁诚”两大品牌为引擎,构建了跨越高、中、低档市场的全面产品线。其中,“牛栏山”品牌凭借其深厚的文化底蕴和多样化的产品系列,如经典二锅头、传统二锅头、百年牛栏山等,赢得了广泛的市场认可与好评。而“宁诚”则专注于绵香型宁城老窖白酒,进一步丰富了公司的产品矩阵。

2024上半年,顺鑫农业还通过灵活高效的经销模式,成功实现了北京市场与全国市场的深度覆盖,品牌影响力持续扩大,稳固光瓶酒市场地位。

02

高档酒成为平替首选

低档酒营收增速可观

近些年来,在白酒行业竞争日益激烈、集中度持续增强的背景下,全国性酒企优于地方性酒企,经济发达地区酒企优于经济欠发达地区酒企,呈现大鱼吃小鱼的态势。而在这场竞争中,30元以下日常酒品市场,再淘汰不知名的酒商,顺鑫农业可将继续稳固亲民白酒市占率第一的地位。

而伴随液体黄金美誉的茅台终端销售价格遭遇持续下跌,高端白酒的金融属性打上了问号。也由此消费趋势正向“接地气”转变,消费者愈发追求性价比高的产品——“三看”原则应运而生,哪家酒企市占率高,品牌和口碑响亮,而毛利率还低,优先选择这家酒企。这一变化为“牛栏山”这类亲民品牌构筑了独特的竞争优势和市场壁垒。

顺鑫农业是百亿营收酒企中,毛利率最低的一家。具体按产品类别划分,公司的高档酒、中档酒与低档酒各有市场表现。高档酒以71.48%的高毛利率和5.94%的收入增长率,展现出强劲的品牌影响力和市场潜力。而顺鑫农业高档酒的营收增长,也一定程度使消费者在审慎消费环境下,用“福牛”、“禧牛”、珍品等酒品进行了平替。

中档酒虽面临-7.29%的收入下滑,但毛利率保持相对稳定。而顺鑫农业的低档酒则以34.6亿元的庞大体量,占据了营收的绝大部分,并实现了4.87%的稳健增长,进一步证明了其作为市场主力军的地位,以及当前经济条件之下,高性价比的酒品抵御经营风险能力较强的特点。

从销售模式来看,顺鑫农业的直销与经销两大渠道各有千秋。直销模式下,尽管营业收入同比下降11.50%,但毛利率仍保持在43.70%的较高水平,显示出较强的盈利能力;而经销模式则以绝对的体量优势(468.78亿元)成为公司收入的主要来源,尽管毛利率略低于直销,但其3.20%的收入增长率和10.05%的成本增长率之间的平衡,体现了良好的成本控制和市场拓展能力。

在经销商网络方面,尽管顺鑫农业的京内与京外的经销商数量均略有减少,但这一调整并未对公司造成重大影响,反而伴随着销售费用的显著下降。具体而言,广告费、促销费、职工工资及其他销售服务费用均实现了不同程度的缩减,整体销售费用同比下降19.08%,显示出公司在费用控制方面的卓越成效。

截至目前,A股已有16家白酒企业发布了中报,顺鑫农业以621.87%的增速居首,而相对低毛利率的金种子酒、老白干酒等企业,也展现了更好的利润增速。这一现象不禁感慨白酒市场的消费偏好在改变。而“牛栏山”品牌凭借其在产品性价比、市场定位及费用管理上的出色表现,正稳步前行在白酒行业的复苏之路上,迎来了属于自己的春天。

作者︱懂酒哥

阅读3282

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

“不离赛场”的白酒经销商,接下来该怎么做?

白酒经销商在面对年后销售断崖式下跌的困境时,必须重视团队建设,通过提高团队收入和关心业务人员来保持团队稳定。产品选择应采取“宽品类 窄品牌”的策略,聚焦核心产品并适当增加其他品类。渠道管理要动态调整,合理维护核心网点和培育新网点。同时,经销商需要提升自我和团队的管理、选品、营销能力,通过学习和创新寻找新的增长机会,如直播带货和异业合作,才能在市场竞争中立于不败之地。

中国酒业观察 1315阅读 1周前

-

确定五大发力点,茅台1935市场工作会透露了哪些关键信号?

近日,茅台1935酒市场工作会在天津召开,强调经销商要科学把握宏观形势和消费趋势,推动品牌新发展。会议分析了当前白酒行业的机遇和挑战,茅台1935作为百亿级大单品表现优异。未来公司将在客群、产品、渠道、品牌、服务五个方面持续发力,提升品牌高端化、精细化和差异化。茅台1935通过深入市场活动和扩大品牌认知,已取得显著成效并荣获多项国际大奖,未来将继续快速发展。

酒说 1078阅读 1周前

-

580亿保健酒市场,中国劲酒如何发力?

当代年轻人越来越注重养生,其中包括拍八虚、泡脚、敷眼贴等多种方式,尤其是保健酒成为新的趋势。保健酒市场从2001年的8亿元迅速增长至2022年的350亿元,并预计到2024年将达到580亿元。劲酒作为国内首个提出“养生酒”概念的品牌,通过推出《养生越千年》等节目,弘扬保健酒文化,吸引年轻消费者。同时,劲酒通过技术创新、精准市场定位和有效的品牌推广,保持在激烈市场竞争中的领先地位。

中国酒业观察 1834阅读 1周前

-

战略签约顺丰,川酒集团定制酒打通消费“最后一公里”

川南酒水供应链发展研讨会暨川酒集团与顺丰的战略合作签约仪式在泸州举行,这次合作将通过顺丰覆盖全国的20000+终端网点,优化川酒集团的定制酒供应链,实现从生产到消费的高效衔接。合作不仅提升了川酒集团的物流效率和服务水平,还推动了泸州酒业的创新与发展,进一步提升品牌影响力。此次联手是传统产业与现代物流的有机结合,补全了定制酒消费的最后一环,使消费者更便捷地享受个性化定制酒。

佳酿网 1319阅读 1周前