深度调整期下,中国酒业市场的十个洞察

中国酒业观察 1周前

时至初秋,2024上半年的国内白酒市场格局已然明晰,市场端呈现出产量同比平稳、销售收入和利润总额同比提升之势的同时,也呈现出行业分化、消费双理性的存量竞争时代等多种特征。据中国酒业协会数据显示,1-6月份全国白酒产量、销售收入、实现利润分别同比增长3%、11%、15%,白酒行业在振荡与上升交替往复中度过了上半年。

洞察一:少数一线品牌核心单品批价下降,但总体表现平稳;市场受供需关系、消费预期、库存调整等多重因素影响加大,产业依旧处于调整期。

从4月份开始,飞天茅台阶段性价格波动,也刺激着市场的神经。但从目前来看,7-8月份价格有所恢复,市场成交价近期站稳2800元左右,飞天茅台价格的回升,对大周期下市场信心提振是利好要素。纵观头部品牌核心大单品的市场价格,受区域市场供需关系矛盾、经销商库存压力、信心不足等多因素影响,全国一线品牌大单品价格存在3%左右的振幅。

洞察二:大众产品消费价位段升级与高端产品消费价位段降级形成市场“冰与火”的交融表现。

大众消费依然需求强劲。100-300元价位的大众消费依然是当下最强劲的消费区间。区域品牌高性价比的铁腰布局由原来百元价位升级到200-300元价位段;全国性品牌锚定300元价位段的重点发力,共同促进了大众酒消费价位段升级。

洞察三:宴席市场竞争加剧,婚宴活跃度降低,场次平均下降约20%左右;满月宴保持小幅增长,寿宴和升学宴出现增量势头。

宴席场景消费一直是一线白酒品牌消费的主战场之一,也是区域白酒消费的风向标,宴席市场主流产品往往代表区域市场的核心品牌和核心价位。

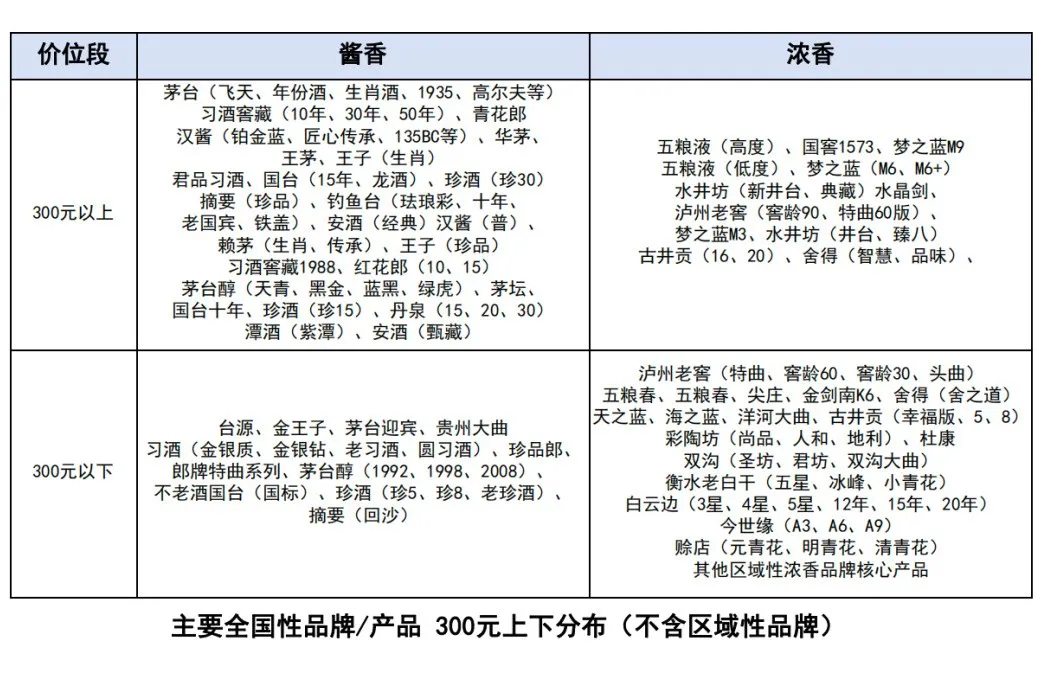

洞察四:浓、酱分水岭在300元价位段表现突出,产品结构设计与竞争策略的侧重或出现明显调整。

山东、河南、福建、四川、重庆、陕西等酱酒渗透率较高的省份,300元价位段品牌与产品聚集超过50%;在山东,河南,河北,广东,福建,湖南6省的受访消费者统计中,有超过67%的消费者表示,300元/瓶以上价位更倾向于消费酱酒;超过70%消费者表示,300元/瓶以下价格段,更愿意消费浓香产品。

洞察五:葡萄酒即将迎来新一轮进口围攻国产品牌的阻击战;黄酒市场触底反弹,围绕产品结构适度升级做系统化提升是增长源泉;啤酒吨酒价位持续提高,大众消费升级明显。

今年,中国对外贸易进入全新阶段,澳洲、塞尔维亚、法国、意大利等多国进口葡萄酒重回国内市场,有望打破国内沉寂多时的市场环境。

洞察六:开瓶率提升成为各品牌企业主要推广考核指标,且依旧会持续较长一段时间;营销费用与消费者促销费用明显提高,酒企费用结构的优化将成为调整方向,竞争进一步升维,资本驱动型发展脉络更为明晰。

基于对十几家酒业上市公司的统计发现,2023年酒企营销费用普遍增长10%-30%,用于终端反向激励、增加消费者,从而提升产品动销、帮助渠道去库存。

洞察七:区域酒企普遍增长,价位的结构性提升依旧有实际效率,酒业竞争更加多元。

和君酒水事业部调研“山河四省+两湖”6省25家规上企业近2-3年增长数据发现,25家企业平均增长约30%以上,而北方“山河四省”酒企增速要普遍高于南方“两湖”酒企。

洞察八:经销商经营压力进一步加大,方法论与核心突破口越来越趋同,真正意义上的差异化在变小,结构效率变化不大,多数还在运营效率上做文章。厂商生态进一步恶化,厂商合作机制的升级迫在眉睫。

2023年,全国新增注册烟酒店超过18万家,总数达到905万家,连续9年实现正增长的新记录,连锁企业方面,多数处在生存边缘,部分大型连锁企业出现连续下滑与亏损。此外,酒商平均利润在5%-8%左右,利润空间进一步收缩。

洞察九:三四线城市以下的酒水消费呈增长态势,新的增长点出现。

根据和君酒水事业部调研的三十多家酒水企业来看,近三年,三四线以下地市、县级市场的增长幅度均超25%以上。

洞察十:智能化制造技改项目集中性出现,约超过30家酒企不同程度完成和实施智能化生产,产业竞争逻辑与未来新竞争力提升正在形成。

科技创造价值,在白酒行业中表现地越来越明显。近些年来,白酒产业专利申请量跃升,截至2022年底,白酒产业累计申请专利达30705项。目前包括茅台、泸州老窖、汾酒、洋河、习酒、今世缘、国台、趵突泉、泥坑等超过约30家酒企,不同程度进行了智慧工厂建设及系统性的智能化技改升级,降本增效成效明显。

从以上十条洞察不难看出,行业端白酒扩容仍在继续,多品类发展依旧有空间,资本驱动+系统能力成为核心要素;产业端白酒进入绝对成熟期——头部集中继续,头部二线分化,区域企业整体增长,因此白酒行业的区域酒企加速发展和分化加剧,会是酒水产业往后几年的主要表现;消费端预测短期逆转性不大,品牌的高溢价回落是必然,酒企跳出同质化竞争是关键。

作者:李振江 和君咨询酒水事业部总经理 ;吴烁 和君咨询酒水事业部高级咨询师

阅读1235

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

白酒企业面临哪些分化趋势?

中国酒业观察 1305阅读 6天前

-

中秋旺季不旺,“股王”茅台也扛不住?

9月12日,白酒股板块震荡下行,贵州茅台报1335.06元/股,下跌3.26%,创2022年11月以来新低。其他白酒股如古井贡酒、山西汾酒、泸州老窖等也不同程度下跌。中秋旺季销量不及预期导致产业和资本市场对中秋预期悲观,但高端白酒品牌仍具市场刚需属性。招商证券认为若双节能平稳度过,股价有望反转。贵州茅台董事长表示,将确保年度15%的增长目标。上半年贵州茅台实现营业总收入834.51亿元,同比增长17.56%。

中国酒业观察 1320阅读 6天前

-

啤酒行业下半场:高端化、年轻化、多元化已成趋势

各大啤酒企业发布的2024年上半年财报显示,华润啤酒、百威亚太、青岛啤酒销量和营收均下滑,而燕京啤酒、重庆啤酒、珠江啤酒、惠泉啤酒实现营收和净利润双增长。高端啤酒成为业绩主力军,精酿啤酒赛道兴起,啤酒消费正向高附加值品类升级。《2023-2024啤酒线上消费白皮书》指出,啤酒线上消费呈现年轻化、多元化趋势,精酿和鲜啤潜力大,组合装啤酒成新增长点。

中国酒业观察 1155阅读 1周前

-

青岛啤酒+潘虎|月圆桂花香 都在酒里了

青岛啤酒+潘虎

食业头条 1325阅读 1周前