绿瓶,是千亿农夫山泉的新开始

饮品研究院 1周前

农夫山泉正在发起一场注定胜利的战争,主要体现在绿瓶战略上。

01

推动家庭消费场景

为瞄准囤货电商渠道

农夫山泉的绿瓶水实际上正在从消费场景上引导家庭消费,而不仅仅是面向外出即饮市场。随着整包购买的比例不断增加,农夫山泉在这场转型中自然成为了赢家。表面上看,农夫山泉似乎在降价,但实际上,降价主要体现在整包购买上。这意味着农夫山泉正在推动中国瓶装水市场逐步向家庭消费方向转变。

类似的趋势在欧洲也很明显。在奥尔迪超市,单瓶购买瓶装水的价格非常高,而整箱购买则非常划算,甚至一箱水的价格可能与一瓶水相差无几。这表明,他们同样非常重视家庭购买这一消费场景。

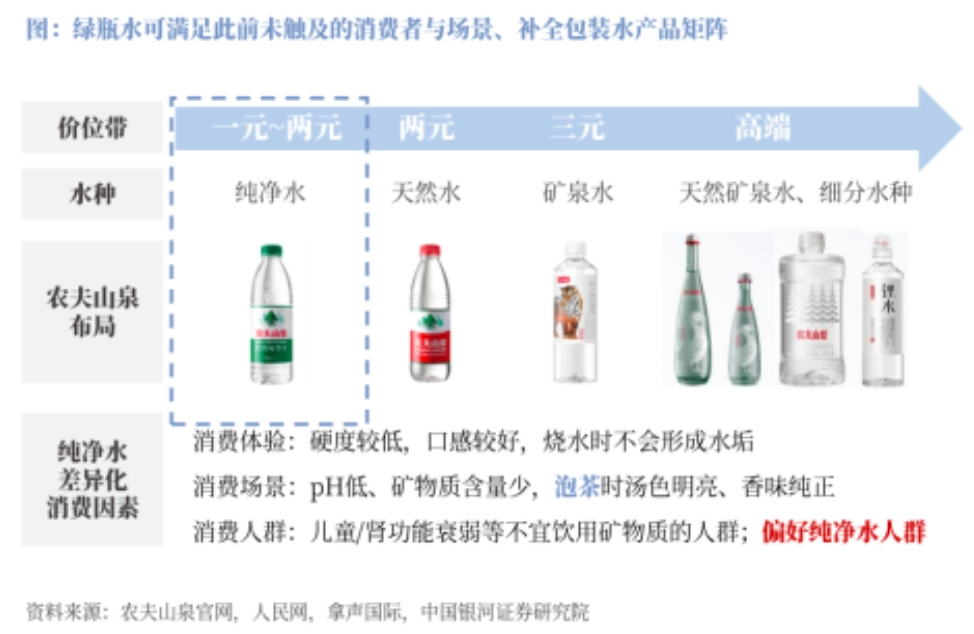

自2020年以来,消费逐渐进入降级周期。为了节省开支和降低生活成本,越来越多的消费者开始通过整箱低价购买瓶装水的方式囤货,这一趋势逐渐侵蚀了零售渠道的市场份额。为了适应这一变化,怡宝、康师傅、今麦郎等品牌已经分别在囤货渠道和单瓶零售渠道进行产品和价格布局。然而,农夫山泉此前仅提供2元一瓶的天然水,这也正是其近期推出纯净水的背景和根本原因。

囤货电商依托于沃尔玛、朴朴超市等零售商自建的到家电商体系,与京东、美团等外卖平台有所不同。囤货电商通过设置消费金额门槛,如“满XX元免运费”或“满减”优惠,鼓励消费者一次性购买更多商品,从而实现囤货。由于物流体系布局、商品结构和用户营销能力的差异,各大零售商的免配送费门槛也有所不同。例如,大润发的免配送费门槛为39元,朴朴超市为35元,沃尔玛则高达188元,山姆会员店更是高达299元。而盒马在不同城市的免配送费门槛也有差异,北京和大连为99元,而在上海、广州和深圳则分别为49元和39元。

疫情期间,由于居家隔离政策的实施,消费者对食品、日用品等生活必需品的需求完全依赖于即时零售(到家电商)。一方面,由于疫情封控的不可预测性,消费者担心无法及时外出购物;另一方面,为了凑单免运费或享受满减优惠,消费者开始倾向于一次性购买更多商品。这一趋势进一步促进了囤货电商的发展。

在囤货电商中,瓶装水通常以整箱(24瓶)或半箱(12瓶)的形式销售,具有绝对的价格优势,能够帮助消费者节省开支。在北京的多多买菜平台上,今麦郎蓝标的价格为10.99元/24瓶(550ml),康师傅为16.99元/24瓶(550ml),怡宝为25.99元/24瓶(550ml),基本上每瓶的价格在0.5元 - 1元之间。在消费降级的大环境下,如此低价极具吸引力。如果消费者在家中和办公室各放一箱水,外出时随身带1至2瓶,与单瓶购买相比,长期能节省不少开支。此外,瓶装水作为刚需、高频消费品,尤其是家庭用户,一箱水很快就会被消耗完。再加上瓶装水保质期长达6个月,几乎没有保质期问题,也无需冷藏,成为了囤货的理想选择。

为了达到商家的免运费或满减优惠门槛,顾客通常会购买一些价格低廉、使用频繁的商品来凑单。低端瓶装水因其价格优势和刚需性,成为理想的凑单商品。

由于瓶装水在囤货渠道的低价优势明显,它必然会对零售终端的销量造成冲击。因此,各大品牌逐渐在不同渠道分开产品布局。例如,怡宝在2023年推出了2元“本优”矿泉水,以后将主推矿泉水用于零售终端,而在囤货渠道销售纯净水;康师傅在2023年推出了2元矿泉水,将在零售终端主推矿泉水,而在囤货渠道销售矿物质水;今麦郎在2022年推出了“今矿”,以后将在零售终端主推3元的“今矿”和2元的“白开水”,在囤货渠道销售矿物质水。

此外,近期娃哈哈引发的公关战争让农夫山泉处于被动局面。然而,他们顺势而为,利用这场公关活动,推动了向家庭囤货场景迈进的战略。

02

抢占纯净水市场份额

瞄准下沉渠道

绿瓶水能够打击对手,因为这是纯净水和天然水的品类竞争。绿瓶水在某些地方甚至以两三毛钱一瓶的价格出售,其目的之一就是向消费者传递一个信息:纯净水不如天然水好,"农夫山泉有点甜"便是这个理念的体现。

此外,农夫山泉也看到了水市场的竞争日益激烈。与其被动应战,不如主动出击,绿瓶水作为低端市场的一款产品,至少在这个细分市场中抢占了有利位置。品牌的影响力很大程度上依赖于它的可见度,品牌很简单,天天能看到就是品牌,看不到就不是品牌。农夫山泉通过绿瓶水,在低端水市场上保持了品牌的曝光度,并且利于抢占老大的位置。如今,今麦郎也加入了这一战局,捍卫一元水市场,这正说明了农夫山泉绿瓶水所带来的市场压力。

这个市场策略堪称“一石二鸟”。首先,它通过定价策略打击了纯净水的市场地位,使得消费者认知到纯净水应该是便宜的。其次,虽然绿瓶水的价格低廉,但农夫山泉的品牌声誉不错,因此在这个细分市场上也能抢占份额,特别是在消费降级的背景下,绿瓶水的市场规模依然可观。这不仅保障了农夫山泉的品牌曝光度,还避免了专注高端市场而被边缘化的风险。同时,绿瓶水还在无形中强化了天然水的高价值形象,尤其是“有点甜”的这一核心品牌认知。

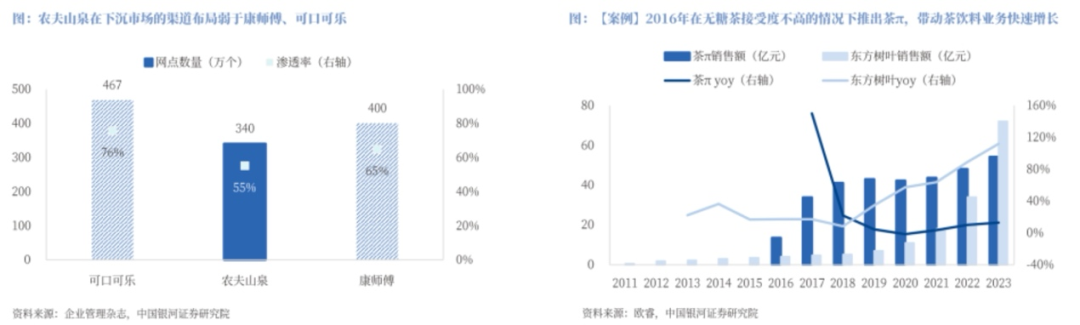

农夫山泉通过推出绿瓶水,助力了渠道的下沉。2023年公司收入超过400亿元,已成为国内最大的饮料公司之一(可口可乐约500亿元、康师傅+百事约500亿元) 。农夫山泉推出绿瓶纯净水,加大了对下沉市场的布局,并完善了包装水产品的矩阵。

完善产品矩阵,覆盖更多消费场景,助力市场份额提升。随着消费者对包装水的口味偏好和具体用途愈加多样化,单一的天然水已经无法满足所有需求。农夫山泉推出绿瓶水,能够覆盖此前未触及的消费者和消费场景,而不仅仅是替代红瓶水的需求,这有望推动市场份额的短期回升,甚至实现长期的提升。

绿瓶水作为质价比高的产品,助力渠道下沉,并带动其他饮料产品的向下渗透。类似于2016年农夫推出茶π,在无糖茶消费需求尚未成熟的背景下,通过抢占品类扩容的红利。农夫山泉在2024年推出绿瓶纯净水是在3元矿泉水升级尚未成熟的背景下, 顺应宏观市场背景,渗透下沉市场,完善渠道结构,未来有望推动中高价位产品的进一步渗透,助力公司收入的进一步增长。

产品服务于竞争角色,就如同许战海矩阵一样,每个产品都要有竞争角色,这个竞争角色也要符合竞争环境和竞争全局的判断,绿瓶水目前扮演的非常重要的一个竞争角色,顺应大势打击对手,同时也达成了自身阶段性战略目标。

在中国的瓶装水市场上,盲目地追求高端化定价无异于自掘坟墓。如果将品牌的价格定位在3元,而非2元这一主流价位,那么就等于主动放弃了中国市场的主导权。2元水才是市场的主流,而3元的高价意味着你正逐渐失去这一核心市场的控制力。一旦失去主流市场的价格带,实际上也就丧失了市场的整体优势。

03

用绿瓶纯净水,应对情绪营销

在情绪营销盛行的今天,企业如何应对突如其来的公关危机,成为了每个决策者面临的重大考验。以农夫山泉为例,自从娃哈哈宗庆后先生去世以来,公司市值大幅下滑,几乎减少了一半。这种情况下,农夫山泉是选择消极应对,还是果断采取措施,显得尤为关键。

在全面被动的情况下,农夫山泉并没有止步不前,而是从产品角度入手,推出了“绿瓶水”,稳住了市场。在短短一两个月内,尽管一度消费者对农夫山泉的信任度有所下降,但绿瓶水的出现让消费者愿意重新接受这一品牌。通过绿瓶水,农夫山泉成功缓解了公关危机,证明了产品力在应对情绪营销中能够发挥的重要作用。

情绪营销作为近年来中国市场中的重要手段,曾让中国李宁、鸿星尔克等品牌快速增长。娃哈哈也曾因情绪营销受益匪浅,但农夫山泉在这场风潮中却成了被动的受害者。面对这一挑战,农夫山泉不仅要依靠产品力,还需在情绪营销领域有所作为。

值得一提的是,白象曾一度在情绪营销中取得上风。在面对竞争对手今麦郎时,白象最初采取了错误的攻击方式,指责今麦郎是日资企业。然而,白象很快调整了策略,不再一味攻击对手,而是将自己塑造为一个对百姓负责、关爱员工的企业。这种转变帮助白象赢得了公众的信任。

类似的,鸿星尔克凭借“厉害了我的国”口号一度获得巨大关注,但这种情绪营销的热度并未长久持续。中国李宁的例子也表明,情绪营销的影响可能短暂。因此,对于农夫山泉来说,如何以正确的方式应对情绪营销至关重要。尽管打造极致产品力是必要的第一步,但面对情绪营销的挑战,还需要更为全面和长远的策略。

我们期待农夫山泉能够在未来推出更为有效的应对措施,走出困境,迎来更好的发展。

作者 | 许战海

阅读1295

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

饮料大战比以往更猛!有人遭遇“围剿”,有人疯狂“押宝”

今年的饮料旺季竞争尤为激烈,主要品牌如康师傅、统一、农夫山泉、元气森林等分别通过多元产品线和终端促销争夺市场。东方树叶和元气森林的气泡水表现突出,农夫山泉推出多款新口味饮品,东鹏饮料的电解质水亦表现强劲。大量品牌在1L规格的大瓶装饮料上展开激烈竞争,同时注重冰冻化陈列以增加销售。此外,部分品牌通过老产品焕新和布局椰子水等新兴品类继续寻求增长。行业竞争虽激烈,但最终将使消费者受益。

食业家 2841阅读 6天前

-

可口可乐,在华继续收缩!

可口可乐在中国继续优化装瓶业务,近期清算了可口可乐装瓶商管理服务(上海)有限公司。这一举措与2022年公司与本地装瓶合作伙伴的重组密切相关。可口可乐将更多资源转移到品牌打造上,加强与中粮和太古等本地装瓶商的供应链合作,提升生产能力和市场覆盖率。太古可口可乐计划未来十年在中国投资超120亿人民币,中粮可口可乐也在西安新建厂房,以增强生产能力。

食品板 2814阅读 6天前

-

统一半年154亿,农夫增长8.4%…食企大佬“军令状”兑现如何了?

2024年,食品饮料行业的一些主要企业如伊利、蒙牛、农夫山泉、海天味业、三只松鼠等,在上半年实现了营收和净利润的增长。农夫山泉和东鹏饮料表现尤为亮眼,营收和净利润均大幅增长。海天味业、三只松鼠也取得了不错的成绩,重回增长轨道。安琪酵母则在国际市场和化妆品业务上有所突破。洽洽、卫龙和盐津铺子正在冲刺百亿营收目标,但仍有一定差距。乳品行业面临较大压力,伊利、蒙牛和光明乳业尚未达到全年目标。

食品板 1153阅读 6天前

-

三连登榜凯度BrandZ,这就是东鹏饮料“节节高”的品牌力!

东鹏饮料连续三年进入凯度BrandZ最具价值中国品牌100强榜单,并在2024年排名第69位,品牌价值显著提升。即使在消费行业整体不景气的背景下,东鹏饮料仍然表现出色,营收和净利润均保持高增长,尤其是其王牌产品东鹏特饮贡献突出。通过品牌辨识度、知名度和美誉度的持续打造,结合有效的营销策略和扎实的供应链体系,东鹏特饮逐渐成为能量饮料市场的领军品牌,有望在未来超越红牛。

食品板 1305阅读 6天前