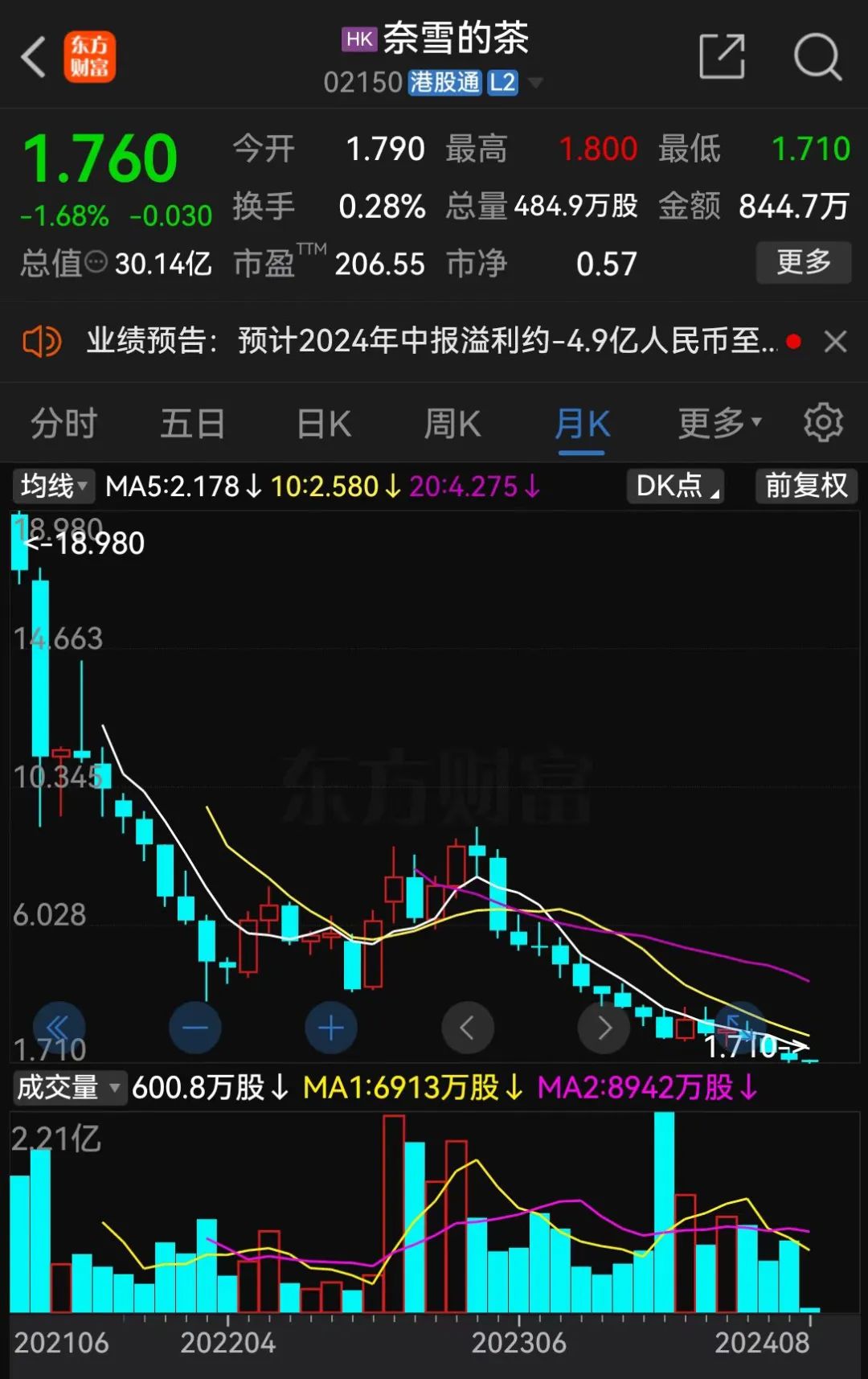

市值累计跌幅超九成,奈雪的茶上半年又巨亏了!

食品观察家 08月07日

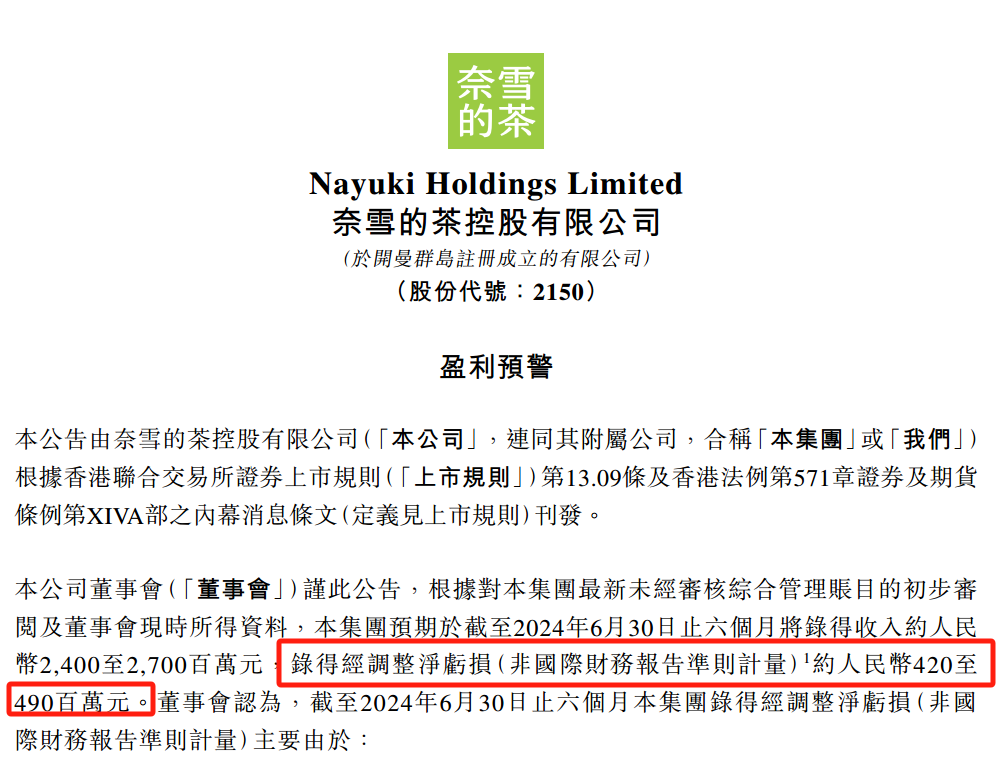

8月2日,奈雪的茶在港交所公告,预计上半年营收约24亿~27亿元,经调整净亏损(非国际财务报告准则计量)约4.2亿~4.9亿元。

01

收入与成本均受限

02

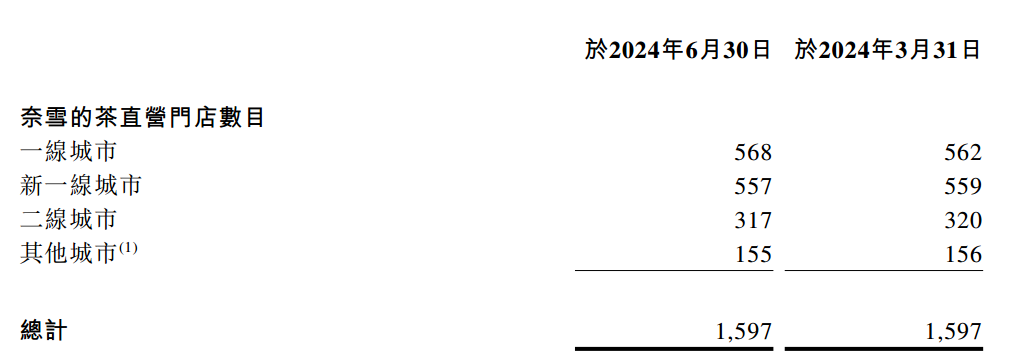

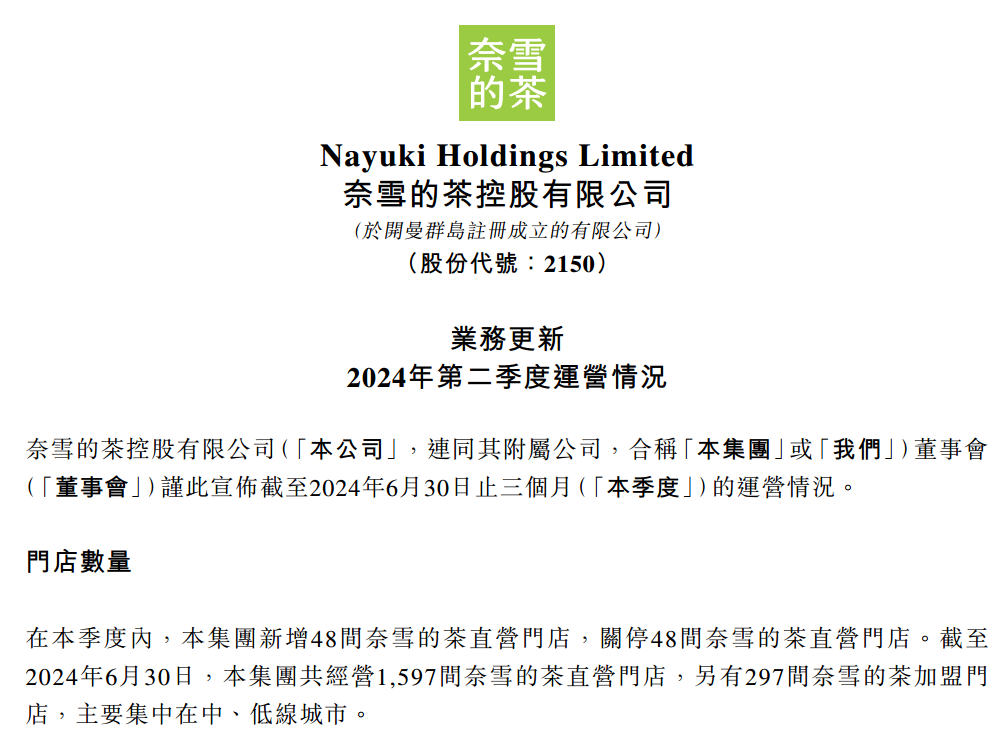

受累于闭店影响

阅读2.32w

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

飞鹤2024年上半年营收利润双增长,积极拓展海外业务

中国飞鹤(06186.HK)2024年上半年营收达100.9亿元,同比增长3.7%,净利润19.1亿元,同比增长18.1%。飞鹤计划派发中期股息每股0.1632港元,同比增加21.0%。飞鹤凭借卓越的产品质量和品牌影响力,在中国婴幼儿配方奶粉市场连续五年销量第一,全球市场连续三年销量第一。公司具备全程可控的生产链,强化科技创新,推动脑发育与认知领域的研究,并加快国际化步伐,拓展海外市场。

百度 2013阅读 1周前

-

绿瓶,是千亿农夫山泉的新开始

农夫山泉不仅要依靠产品力,还需在情绪营销领域有所作为。白象通过调整策略赢得公众信任,鸿星尔克和中国李宁的案例显示了情绪营销的短暂性。农夫山泉需要以正确方式应对情绪营销的挑战,在打造极致产品力的同时,提出全面长远的策略,以走出困境并迎来更好的发展。

饮品研究院 1295阅读 6天前

-

乳品企业淡季促销,如何做才能提升销量?

乳品企业在销售淡季提升销量的方法包括联合促销、开展小型路演和组合促销。从联合终端促销、相关产品促销以及关联产业促销三方面入手,通过支持大型商超的促销活动、与面包公司及水果店合作,提升销量;通过举办小型路演活动,提高品牌的曝光率和消费者认知;采用从时间、渠道及产品角度考虑的组合促销策略,使淡季变为旺季,增加消费者的购买欲望。

乳业研究 1227阅读 6天前

-

终于有人把瑞幸13个月开出10000店的原因说明白了!

瑞幸咖啡在13个月内开设了10000家新店,利用数字化和科技手段,确保高速增长和一致的客户体验。通过精准营销、合作联名、产品创新和供应链建设,瑞幸致力于降低咖啡消费门槛并提供高品质咖啡。科技在选址、运营和消费者洞察方面发挥重要作用,帮助瑞幸实现规模扩张和客户满意度提升。

饮品研究院 1163阅读 6天前